2.2万亿杭州银行行长虞利明“中途退场”,究竟有何隐情?

摘要:

4月2日下午,新浪财经旗下栏目“金融一线”报道称,市场传出杭州银行(600926.SH)行长虞利明疑似“失联”,一时间引发市场关注。针对该消息,媒体拨打该行官方电话咨询此事,对方称...

摘要:

4月2日下午,新浪财经旗下栏目“金融一线”报道称,市场传出杭州银行(600926.SH)行长虞利明疑似“失联”,一时间引发市场关注。针对该消息,媒体拨打该行官方电话咨询此事,对方称... 4月2日下午,新浪财经旗下栏目“金融一线”报道称,市场传出杭州银行(600926.SH)行长虞利明疑似“失联”,一时间引发市场关注。针对该消息,媒体拨打该行官方电话咨询此事,对方称不知情,请以公告为准。消息发酵后的当晚,该行一纸公告对这一事件火速做出了回应。

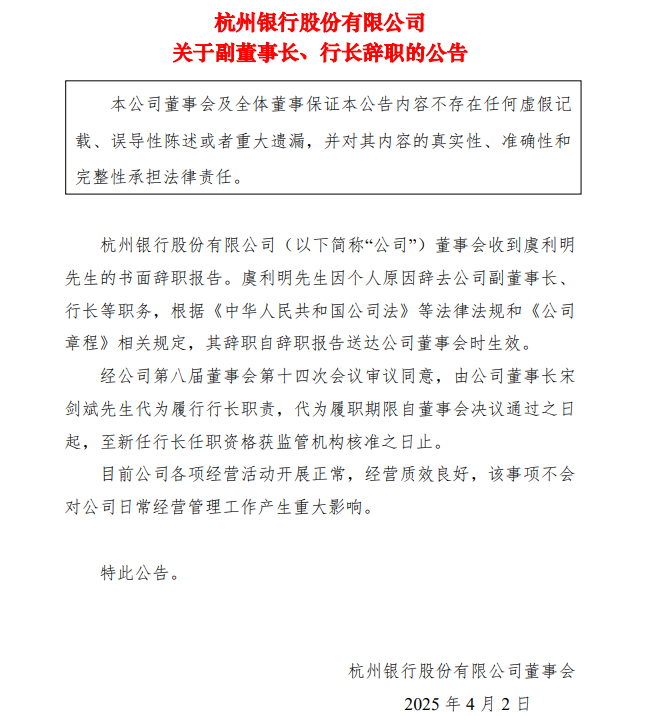

公告显示,杭州银行副董事长、行长虞利明辞去所有职务,辞职即刻生效。董事长宋剑斌临时接任行长职责,直至新行长获批。

而虞利明担任该行行长仅2年零3个月,最近一次公开露面还是在3月17日的国际经贸资源交流大会,仅过去半个月,其任期原定至2026年7月,为何突然提出辞职?是健康问题,还是卷入监管调查?抑或是其曾任职的关联企业风险发酵?还是与近期股东减持、内控罚单等风险事件有关联?

尽管杭州银行回应称“经营正常,辞职不会影响管理”,但对是否“失联”避而不谈,仅以“个人原因”辞职给出官方回应。

值得一提的是,此前杭州银行高管、董事以及独立董事的辞职公告中,均会对任职期间做出的重要贡献表示感谢,而虞利明的辞职公告中,并未按照惯例提到“感谢”二字。

截至4月3日收盘,该行收报14.64元/股,较前一日下跌0.34%,市值924.13亿元。

虞利明未辞职前,杭州银行领导班子,包括董事长宋剑斌、行长虞利明、监事长王立雄、副行长李晓华、陈岚、李炯、潘华富、张精科、章建夫。

杭州银行这几年风头正劲,业务增速领跑城商行,发布行长辞职公告的当天,杭州银行还发布了一季度强劲的业绩以此对冲负面舆情,虞利明的突然离场,宋剑斌临时“掌舵”后,能否延续业绩高增长?

1、担任仅2年的杭州银行行长突然辞职, 是个人原因还是风暴前兆?

公开信息显示,虞利明1966年10月出生于杭州,今年59岁,拥有中共党校研究生学历,1986年开始参加工作后,主要在银行、投资公司、信托等机构任职,是一位金融行业“老将”。

而本该准备安稳退休的年龄,却突然辞职,引发金融圈一场震动。而这距离其担任杭州银行行长仅2年3个月。

2022年12月,虞利明获聘杭州银行行长,2023年3月获准出任杭州银行董事、行长,同年6月获准出任杭州银行副董事长。

对于本次虞利明辞任的消息,杭州银行内部人士对“券商中国”坦言:“事发突然,很错愕”。

据“新浪财经”报道,4月2日,杭州银行召开工作会议,但是行长虞利明却没有参加,据传原因是他在前一天被有关部门带走,“失联”了。

根据知名媒体“财新”从多位浙江当地人士得到的消息,虞利明此番被带走或主要牵扯早期任职经历,特别是在杭州金投及旗下杭州工商信托股份有限公司(下称“杭州工商信托”)任职期间之事,或与地产风险暴露有关。

2011年9月-2022年12月,虞利明曾在杭州工商信托担任董事长长达11年。

2018年-2022年,他在杭州金融投资集团,担任党委书记、副董事长、总经理等职务。内部人士对其评价为“敬业务实,为人亲和”。

杭州金融投资集团是杭州工商信托的第一大股东,持股比例57.99%。不过,在虞利明任职杭州工商信托的2020年-2022年,杭州工商信托业绩下滑明显,主要与“踩雷”地产业务有关。

2020年-2022年,杭州工商信托营业收入分别为11.1亿元、6.98亿元、-2.32亿元,净利润分别为6.18亿元、3.25亿元、-2.19亿元。杭州工商信托长期依赖房地产信托业务,2020年其房地产信托占比高达62.14%,远超行业平均水平。尽管2021年后逐步压降,但历史积累的风险项目集中爆发。

与此同时,杭州工商信托2020-2022年的不良率逐年飙升,分别是13.85%、17.5%、35.14%,到了2023年,更是达到了52.77%。这与房地产行业全面下行、房价持续下跌导致的房企违约信托计划无法兑付有关,2024年上半年该公司净利润进一步亏损6.32亿元,三年累计亏损超10亿元。

就在杭州工商信托即将公开披露首次业绩亏损之际,2022年12月21日,原董事长虞利明因工作调整辞去公司一切职务。2023年5月,余南军获批出任杭州工商信托董事长。余南军来自杭州银行,曾任杭州银行投资银行部总经理等职务。

2011年之前,虞利明在交通银行系统内工作,担任过交通银行杭州分行浣纱支行行长、杭州分行副行长等职务。据《证券时报》报道,虞利明曾在交通银行杭州分行工作过20余年。

目前代行行长职责的董事长宋剑斌于2002年加入杭州银行,曾任杭州银行副行长、首席风险官、首席信息官。公司党委副书记,副董事长等职,2022年12月获准出任杭州银行董事长。在此之前,宋剑斌曾任职于华夏银行。

面对虞利明的辞职,杭州银行内部将如何消化这一突如其来的高层变动,对该行的业务和战略有何影响?这一切,都将在未来数月揭晓。

2、净利润保持高速增长,拨备覆盖率连续4年超500%

杭州银行暂未公布2024年年报数据,根据2024年业绩快报显示,营业收入383.81亿元,同比增长9.61%;归属于上市公司股东的净利润169.83亿元,同比增长18.08%。

截至2024年末,资产总额达到2.11万亿元,同比增长14.73%;贷款总额9374.99亿元,同比增长16.16%;存款总额12725.51亿元,同比增长21.74%;不良贷款率0.76%,与上年持平。

从各项经营数据来看,2024年杭州银行交出了一份不错的成绩单,尤其是净利润保持较高增长速度。虽然相较过去三年20%以上的净利润增速有所放缓,但是在银行业整体息差收窄、利润增速放缓的背景下,近几年还能保持20%左右的盈利增速,属实难得。

2024年前三季度,在A股42家上市银行中,杭州银行净利润增速排名第二,仅次于浦发银行(600000.SH)。

在杭州银行的业绩增长构成中,投资业务和基建相关贷款扮演了重要角色。2024年前三季度,杭州银行投资收益59.75亿元,同比增长27.9%,是杭州银行业绩增长的主要支撑。

在贷款业务中,自2020年开始,对公贷款一直在杭州银行占据主要地位。2020年-2023年,对公贷款占总贷款规模的比例分别为61%、62%、63%、65%。2024年前三季度,杭州银行对公贷款为6104.08亿元,占总贷款规模比例为67%。

截至2024年三季度末,杭州银行的核心一级资本充足率为8.76%,较2023年末上升了0.7%,不过仍然在较低水平。

中国投资协会上市公司投资专业委员会副会长支培元指出,“较低的核心一级资本充足率会限制银行的信贷投放能力和业务扩张速度,影响其服务实体经济的效能,同时也可能引发市场对银行稳健性的担忧,不利于银行的长期发展。”

“为提升核心一级资本充足率,杭州银行可通过内源融资,即提高盈利能力,优化业务结构,提升资产质量,增加净利润留存等;或借助外源融资,如发行普通股、优先股或可转债等方式筹集资金。此外,也可以考虑引入战略投资者。“支培元表示。

4月2日,就在虞利明被传失联的当天,杭州银行还公布了2025年一季度主要经营情况,实现营业收入99.78亿元,同比增长2.22%;归属于上市公司股东的净利润60.21亿元,同比增长17.3%。营收、净利润增速均有所放缓,但是净利润增速在全行业中依然处在领先水平。

截至2025年一季度末,杭州银行总资产2.22万亿元,较上年末增长5.11%;贷款总额9951.96亿元,较上年末增长6.15%;存款总额13487.79亿元,较上年末增长5.99%;不良贷款率0.76%。

银行的“开门红”活动通常在1月进行,通过一系列促销及优惠活动来吸引客户,实现业务增长,不过今年一季度杭州银行存贷规模增速均下降。

截至2025年一季度末,杭州银行的拨备覆盖率530.07%,相较2024年末541.45%下降了11.38个百分点,2022年来持续下降,但已经连续4年维持在500%以上。拨备覆盖率反映了银行对贷款损失的弥补能力和对贷款风险的防范能力,拨备覆盖率越高,反映了银行具有更强的不良贷款风险缓释能力。

根据财政部2019年9月发布的《金融企业财务规则(征求意见稿)》,银行业金融机构的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上的,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

香颂资本董事沈萌认为,“高拨备覆盖率虽然可以显示出管理层经营的稳健或对风险的管理,但也不排除会让市场产生其他猜测,比如是否潜在风险远大于表面的情况,所以才特别提高拨备率。”

北山常成基金投研院执行院长王兆江也指出:“过高的拨备覆盖率说明杭州银行闲置资金使用不充分,贷款占比较小,这样会降低银行本身的盈利能力,从而导致股东回报率不高,压制资本市场的投融资潜力。”

3、分红比例连续三年低于25%,大股东清仓退出

杭州银行在业绩方面是城商行中的绩优生,在已披露2024年财报或业绩快报的42家A股上市银行中,杭州银行净利润增速排在第三位。

然而,净利润连续多年保持高速增长的情况下,在股东回报方面杭州银行的现金分红率却并不高,2021年以来已经连续三年低于25%。根据Wind数据,2021-2023年杭州银行的年度现金分红比例分别为22.41%、20.31%、21.44%。

2024年中期杭州银行分红方案为每股派现0.37元,合计派发现金股利22.2亿元。2023年的分红方案为每股派现0.52元,合计派发30.84亿元。

从监管引导看,财政部2020年12月印发的《商业银行绩效评价办法》将“分红上缴比例”纳入到经营效益的考核指标中,只要被考核银行的分红率达到30%即可获得7分满分,低于30%的则按照实际分红率占30%的比例计算分数。

对于分红比例低于30%,杭州银行有两方面考虑因素,一是资本监管要求趋严,为应对各种挑战加强内生资本积累,保障内源性资本的持续补充,进一步增强抵御风险能力。二是支持实体经济发展,该行处于稳健发展阶段,合理保留部分利润以及充实核心一级资本,满足合意信贷规模投放,有利于公司增强对实体经济的支持力度。

分红率低意味着股东持有的股票收益低,这可能是股东大举减持甚至清仓股份的原因之一。

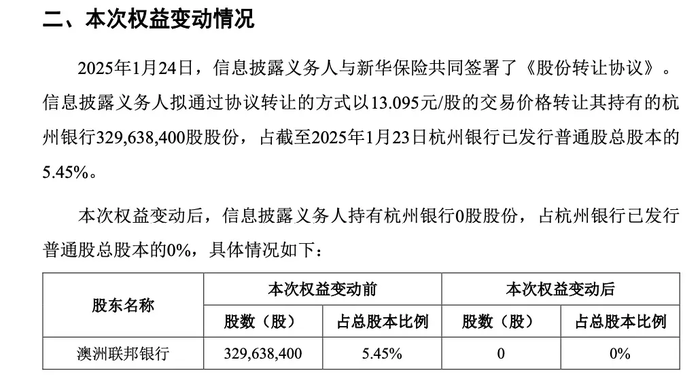

今年1月,与杭州银行相伴20年之久的大股东澳洲联邦银行选择“清仓”离场。

2025年1月24日,杭州银行发布公告,外资股东澳洲联邦银行拟“清仓”所持杭州银行5.45%的股权,受让方为新华保险(601336.SH)。

澳洲联邦银行2005年9月通过定向增发方式入股杭州银行,此后又通过多轮增资扩股、受让其他股东股份方式不断增持,到2016年6月末,澳洲联邦银行持有杭州银行近20%股权,为杭州银行第一大股东。

而近年来,澳洲联邦银行开始大手笔转让杭州银行股份。

2022年2月,澳洲联邦银行与杭州市城市建设投资集团有限公司、杭州市交通投资集团有限公司签署股份转让协议,向二者合计转让杭州银行5.94亿股股份,占杭州银行当时已发行普通股总股本的10%,转让价格为13.94元/股,总价82.75亿元。

此次交易完成后,澳洲联邦银行持股比例降至5.56%。彼时澳洲联邦银行曾承诺,对杭州银行剩余股份至少安排为期三年的锁定期。

如今三年之期刚到,澳洲联邦银行就作价43.17亿元,将所持杭州银行剩余股权转让给了新华保险。

来源:杭州银行公告

澳洲联邦银行为何“清仓”杭州银行股权?公告中提到是为了配合公司专注澳大利亚与新西兰核心银行业务、剥离非核心业务与投资的战略。

中国投资协会上市公司投资专业委员会副会长支培元分析指出,“新华保险作为大型金融机构,资金实力雄厚、客户资源广泛,其入股有望为杭州银行带来新的业务合作契机,如深化银保合作、共同开发创新金融产品、拓展销售渠道等。同时,新华保险注重长期投资,有助于稳定杭州银行股权结构,增强市场对该行的信心,吸引更多投资者关注。”

“然而,这一股权变动也存在潜在挑战。短期内,市场可能对股权结构的突然变化产生疑虑,影响投资者情绪,导致股价波动。此外,澳洲联邦银行的退出可能使杭州银行失去一些基于此前合作建立的国际业务渠道或技术交流机会,在业务衔接上需要一定时间调整。”支培元表示。

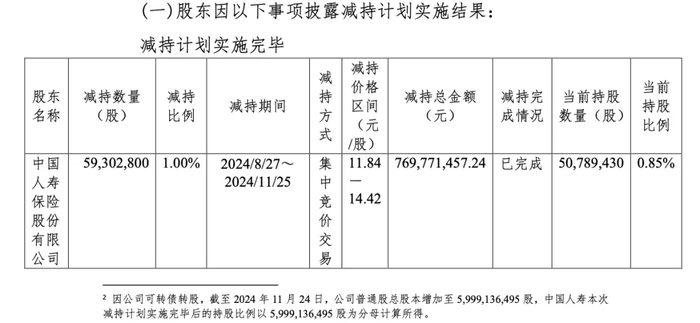

值得一提的是,除了澳洲联邦银行外,2024年11月中国人寿已减持杭州银行5930.28万股,持股比例降至0.85%,套现7.7亿元。根据此前减持计划公告,中国人寿减持杭州银行股权原因为自身战略安排和资产配置的需要。

来源:杭州银行公告

目前杭州银行无控股股东和实际控制人,第一大股东为杭州市财开投资集团有限公司,持股比例18.74%。

股东新老交替、行长突然离场之下,董事长宋剑斌“一肩挑”,能否适应股权及高管方面的双重变动,带领杭州银行再创辉煌业绩、完善分红机制、稳定投资者信心?评论区说说你的看法。

*:not([class*="icon"]):not([class*="fa"]):not([class*="logo"]):not([class*="mi"]):not([class*="code"]):not(i){font-family:PingFang SC,Arial,"Material Icons Extended",stonefont,iknow-qb_share_icons,review-iconfont,mui-act-font,fontAwesome,tm-detail-font,office365icons,MWF-MDL2,global-iconfont,"Bowtie" !important;}[class*="code"]{font-family: Consolas !important}