厦门银行起诉“东北前首富”,还有5家银行排队追债东方集团

摘要:

厦门银行(601187.SH)自曝了一起不良贷款案,牵涉到东北首富张宏伟旗下的东方集团及其关联方。4月10日,厦门银行发布的一则诉讼公告显示,该行因与厦门银祥油脂有限公司(下称“银...

摘要:

厦门银行(601187.SH)自曝了一起不良贷款案,牵涉到东北首富张宏伟旗下的东方集团及其关联方。4月10日,厦门银行发布的一则诉讼公告显示,该行因与厦门银祥油脂有限公司(下称“银... 厦门银行(601187.SH)自曝了一起不良贷款案,牵涉到东北首富张宏伟旗下的东方集团及其关联方。

4月10日,厦门银行发布的一则诉讼公告显示,该行因与厦门银祥油脂有限公司(下称“银祥油脂”)、东方集团股份有限公司(下称“东方集团”)、厦门银祥集团有限公司(下称“银祥集团”)金融借款合同纠纷,向厦门市中级人民法院递交起诉状,涉及借款本金4.19亿元。

厦门银行表示,该行已对上述借款计提了相应的减值准备,预计本次诉讼事项不会对该行的本期利润或期后利润产生重大影响。

此次厦门银行起诉东方集团及关联方,主要系被告一在其他金融机构已有逾期,且被告一涉及重大经济纠纷、诉讼,已构成违约。该银行依约宣布借款提前到期并向法院提起了诉讼。

此次事件,关注的焦点在于厦门银行能否追回超4亿元的借款。而此时,东方集团已因连续四年虚增营收被监会立案,涉及重大财务造假,面临强制退市,股价连续18个交易日低于1元,实控人张宏伟还被终身证券市场禁入。不仅如此,2024年至今,5家银行起诉了东方集团及关联方。

1、5家银行接连起诉东方集团,东北前首富被终身证券市场禁入

厦门银行提出五项诉求,包括要求银祥油脂偿还本息及实现债权的费用、行使抵押物优先受偿权;要求银祥集团、东方集团承担连带清偿责任等。目前该案件处于已立案未开庭阶段。

早在多年前,厦门银行与银祥油脂合作密切。据厦门银行招股书,银祥油脂此前曾连续多年是厦门银行制造业贷款的重要客户。截至2017年末、2019年末和2020年6月末,银祥油脂在厦门银行前十大制造业贷款客户中均排名首位。

银祥油脂成立于2010年,注册资本2.3亿元,实际控制人张宏伟,目前该公司已被限制高消费。

从2025年开始,银祥油脂已被多家银行起诉。2月份,银祥油脂成为被执行人,执行标的为9038.82万元,申请人为工商银行厦门同安支行;3月,星展银行上海分行也将银祥油脂、银祥集团、东方集团告上法庭,案由为金融借款合同纠纷。

债务纠纷的背后,离不开实控人张宏伟以及旗下“四处漏风”的东方集团。

3月16日,东方集团公告称,2020年至2023年公司的年度报告存在虚假记载,股票3月17日停牌,并将自3月18日起被实施重大违法强制退市风险警示,实际控制人张宏伟则被终身禁入证券市场。另一方面,公司股价在经历连续数日跌停后已触及1元退市红线。

张宏伟,是黑龙江走出来的数一数二的“富豪”。

早在2018年10月,张宏伟就以340亿元财富位居2018年胡润百富榜第76位;2019福布斯中国400富豪榜上,张宏伟以268.7亿元财富名列榜单第82位。2024年3月25日,在“2024家大业大酒·胡润全球富豪榜”上,张宏伟以300亿元财富位列榜单812位。

张宏伟的财富中,旗下上市公司东方集团是核心资产之一,主营业务是大米、油脂、豆制品加工及农产品购销等。2013年,他开始进入北京房地产圈,梦想在房地产行业中做大做强。

2013年,东方集团收购了国开东方城镇发展投资有限公司(后更名“东方安颐(北京)城镇发展投资有限公司”,简称“东方安颐”)39.1%股权,经过多轮运作,东方安颐成为东方集团全资子公司,张宏伟为实控人。

拿到开发资质后,张宏伟将北京区的青龙湖板块作为自己进军北京房地产的首选之地。

公告等资料,国开东方曾以“中国城镇运营商第一品牌”为目标,并在2017年制定了“深耕青龙湖、走出北京、战略上台阶”三步走的阶梯发展目标,其主要业务集中在北京市丰台及房山区的青龙湖区域土地一级开发、二级房地产项目开发、文旅产业资源整合项目。

2015年,东方集团通过增发股份,募集87. 03亿元资金,扣除各项发行费用后,实际募集资金净额为86.1亿元,并于2016年 5 月18日全部到账。

拿到钱后,东方集团将其中20亿元用于偿还公司和子公司银行及其他机构借款,其余约60.45亿元用于青龙湖地块开发和国开东方股权收购。

但被张宏伟寄予厚望的国开东方,在青龙湖区域拥有一二级土地开发资质,还曾和万科、龙湖合作开发了翡翠西湖、熙湖悦著两大项目,即使不算合作项目,东方集团在此处的投资也已高达156亿元。

从2018年开始,东方集团年营收就达到“百亿”量级。

可惜的是,国开东方并未实现“中国城镇运营商第一品牌”的目标,反而给东方集团带来连年亏损。

2024年业绩预告显示,东方集团预计2024年净利润亏损8亿元到12亿元,其中房地产业务预计计提减值3亿元至6亿元。

此外,在2024年3月6日,东方集团因流动资金紧张,还将上述募集资金中的6.29亿元闲置募集资金用于临时补充流动资金,这笔资金将于2025年3月5日到期归还,但东方集团却表示,因为缺钱无法按期归还到募集资金专用账户。

民生银行(600016.SH)和ST锦港,涉足的业务包括现代农业及健康食品、石油天然气及新能源、信息安全、金融、资源物产、港口交通、新型城镇化开发七大产业。

虽然四处投资,名下资产丰厚,但在“富豪”的背后,张宏伟要经营这些资产要面对大量的负债。仅以东方集团为例,截至2024年第三季度,其总负债就高达192.3亿元。

“东方系”流动性危机的背后,多家银行正在启动追偿。

据东方集团4月9日公告,公司及子公司累计新增诉讼涉及金额合计19.52亿元,涉及多家国有大行、股份行、城商行,包括工商银行、中国银行、华夏银行、民生银行。其中,民生银行合计涉及金额10.3亿元,当前案件处于一审阶段。

另据天眼查信息显示,2024年12月3日,中信银行厦门分行作为原告,起诉了东方集团、银祥集团和银祥油脂,案由也涉及金融借款纠纷,但并未公布涉案金额。

厦门银行想要追回这笔借款,虽然手握抵押物和连带担保,但追偿难度并不低。

2、计提信用减值损失增长1.4倍,不良贷款率低于行业平均

2024年上半年,厦门银行(包括控股子公司)作为原告未执结的诉讼标的本金超过1000万元的诉讼、仲裁共计92件,涉案金额32.05亿元;厦门银行作为被告或第三人未执结的诉讼标的本金1000万元的诉讼、仲裁案件共4件,涉案金额10.51亿元。

而拖累银行利润的,是信用减值损失计提金额的扩大。2024年上半年,厦门银行计提信用减值损失4.64亿元,同比增长144.18%,该行净利润12.58亿元,同比下降14.7%。

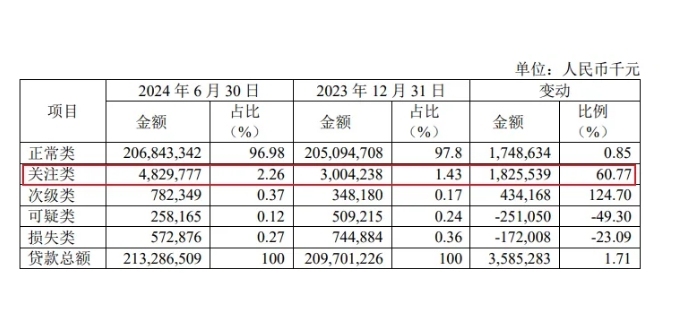

值得注意的是,作为银行不良贷款的“蓄水池”,厦门银行的关注类贷款占比持续上升。2021年-2023年,厦门银行关注贷款规模分别为15.91亿元、24.6亿元、30.04亿元,占比分别为0.91%、1.23%、1.43%。上半年,该行关注类贷款金额达48.3亿元,明显高于2023年,占比提升至2.26%。

图源:半年报

对于关注类贷款增加,厦门银行称,主要系针对部分基本面正常但受外部经济环境变化影响出现风险信号的客户,基于审慎原则将其分类下调为关注。如果关注类贷款的风险暴露速度加快,将加重该行资产质量压力。

为了化解不良贷款,稳住资产质量,厦门银行近年来加大不良贷款清收处置力度,2021-2023 年,厦门银行分别核销及转出不良贷款3.53亿元、7.94亿元和11.39亿元。

2024年9月份,厦门银行与宁波金融资产管理股份有限公司签订转让协议,将涉诉不良贷款进行转让处置。

其中,一笔涉诉债权涉及贷款本金2.9亿元、以及相应利息、罚息和复利等费用已经成功转让。此次转让债权可追溯至2023年2月20日。

彼时,厦门银行福州分行与多方发生金融借款合同纠纷。与处置债权的第三方合作,巧妙的转移了诉讼债权,并通过市场化手段应对资产质量问题。

以上措施,也让该行不良贷款率处于较低水平。

截至2024年6月末,厦门银行不良贷款余额16.13亿元,不良贷款率0.76%,较上年末持平,且低于商业银行上半年的不良贷款率1.56%。

3、增收不增利,2023年分红比例位列城商行第二

厦门银行成立于1996年,是厦门市14家城市信用社和市联社组建“厦门城市合作银行”,1998年更名为厦门市商业银行,2009年更名为厦门银行,2020年10月跻身A股市场,成为福建省首家上市城商行。截至 2024 年末,公司总资产 4078.28 亿元,较上年末增长 4.39%。

第一大股东厦门金圆投资集团,持股19.18%。富邦金控、北京盛达、七匹狼集团均为持股5%以上股东,公司无控股股东和实际控制人。

目前,厦门银行除了董事长变更,其他领导班子包括:行长吴昕颢,副行长李朝晖、刘永斌、庄海波、郑承满、谢彤华。

上市当年,厦门银行业绩首秀便实现了“开门红”,该行营收55.56亿元,同比增长23.2%,归母净利18.23亿元,同比增长6.55%。根据同花顺数据,42家上市银行中,厦门银行营收增速位列第一,净利增速第5,一时风头无两。

不过2021年-2023年,该行业绩营收分别为53.16亿元、58.95亿元、56.03亿元,对应增速-4.32%、10.9%、-4.96%;归母净利21.69亿元、25.06亿元、26.64亿元,对应增速18.99%、15.56%、6.3%。

尚不清楚厦门银行为何还未到终止日期就变更了董事长,但从业绩表现看,该行净利润已经实现连续三年的下滑。

根据2024年度业绩快报显示,厦门银行实现营业收入57.61亿元,同比增长2.82%;归属于上市公司股东的净利润25.94亿元,同比下降2.61%。

尽管与中报数据相比三季度业绩有些提升,但这已经是连续两个季度营收、净利润双双下滑的现象,上一次“双降”还是2010年。

而利息净收入的下滑导致厦门银行的净息差收窄,三季度末已从上半年的1.14%降至1.06%,在42家上市银行中,排名垫底。

在2024年9月4日的投资者关系记录活动上,厦门银行指出,将持续将工作重点聚焦于存贷业务内部结构的摆布,同时进一步提升差异化竞争力,多方位、多途径改善净息差。

无论如何,厦门银行交出的成绩单,都显得压力不小。厦门银行真正的问题在于风险管理水平的提升。

业绩不佳,厦门银行却给投资者的分红丝毫不“手软”。该行发布的中期分红公告显示,拟派发现金股利共计3.96亿元(含税),占上半年归母净利润的32.62%,与上市城商行相比,低于沪农商行33.07%的分红比例,略高于南京银行的32%。

从分红比例看,厦门银行让股东获得了实实在在的回报。华福证券表示,城商行2023年平均现金分红比例为24.8%,显然厦门银行的分红比例高于城商行整体水平。

此外,2021-2023年度,该行每股现金分红分别为0.25元、0.29元和0.31元,现金分红率连续三年超过30%。

在业绩增长不畅下,超4亿的借款纠纷案,这家城商行又能否顺利收回借款?评论区聊聊吧。

*:not([class*="icon"]):not([class*="fa"]):not([class*="logo"]):not([class*="mi"]):not([class*="code"]):not(i){font-family:PingFang SC,Arial,"Material Icons Extended",stonefont,iknow-qb_share_icons,review-iconfont,mui-act-font,fontAwesome,tm-detail-font,office365icons,MWF-MDL2,global-iconfont,"Bowtie" !important;}[class*="code"]{font-family: Consolas !important}