万亿资产下,中原银行合并“阵痛”持续

摘要:

近期,中原银行股份有限公司(以下简称:中原银行)迎来4位副行长。4月23日,河南省政府发布人事任命通知,任命周丽涛、姚辉元、刘清奋、王天奇为中原银行副行长。4位副行长任命获批后,将...

摘要:

近期,中原银行股份有限公司(以下简称:中原银行)迎来4位副行长。4月23日,河南省政府发布人事任命通知,任命周丽涛、姚辉元、刘清奋、王天奇为中原银行副行长。4位副行长任命获批后,将... 近期,中原银行股份有限公司(以下简称:中原银行)迎来4位副行长。

4月23日,河南省政府发布人事任命通知,任命周丽涛、姚辉元、刘清奋、王天奇为中原银行副行长。4位副行长任命获批后,将与该行行长刘凯组成“一正四副”的高管格局。

中原银行成立于2014年12月,是分支机构网点覆盖河南全省的省属法人银行,2017年7月,在香港联交所主板挂牌上市。2022年5月,该行迎来发展中的重大机遇。经原中国银保监会批准,中原银行正式吸收合并洛阳银行、平顶山银行及焦作中旅银行。

万亿省级法人银行由此启航。

此次合并后,中原银行总资产从7682亿元快速扩张至1.27万亿元。只是资产规模飞速跃升的同时,资产质量、内控治理等问题也在合并过程中逐渐暴露出来,由此带来的“阵痛”持续至今。

最新年报数据显示,2024年中原银行营收同比下降0.9%,受所得税变动所致净利润同比增长8.2%;不良贷款率为2.02%仍居行业高位,不良贷款余额上升至144.58亿元。

如何跨越整合过渡期、实现“轻装上阵”,是摆在新任高管团队面前的一大考验。

1、低分红背后业绩有压力

4月10日,中原银行发布公告,该行将于8月5日派发2024年末股息,即每10股派现0.12元,合计派发股息4.39亿元(含税)。

这是继2019年后,中原银行的首次现金分红。

2020年至2023年这四年,该行均实现盈利始终未实施分红。虽然是时隔四年重启分红,但此次分红占该行2024年净利润的比例仅为12.74%。这一比例并未到公司章程规定的分配比例。

中原银行2023年报中提及,“本行年度利润分配时,最近三年现金分红累计分配的利润应不少于本行最近三年实现的年均可分配利润的百分之三十。”

但在2024年年报中,该行并未再提及这一说法。

「子弹财经」注意到,3月28日中原银行董事会宣布,为反映《公司法》及《港交所上市规则》等法规变动,借鉴同业经验并结合自身实际,决定修订《公司章程》及《股东大会议事规则》。

不过,中原银行并未披露具体修改内容,此次修订需经股东大会审议通过及监管机构核准后生效。「子弹财经」就修改内容是否涉及分红比例一事,求证中原银行方面,截至发稿前未得到回复。

事实上,中原银行低派息背后,业绩压力不容忽视。

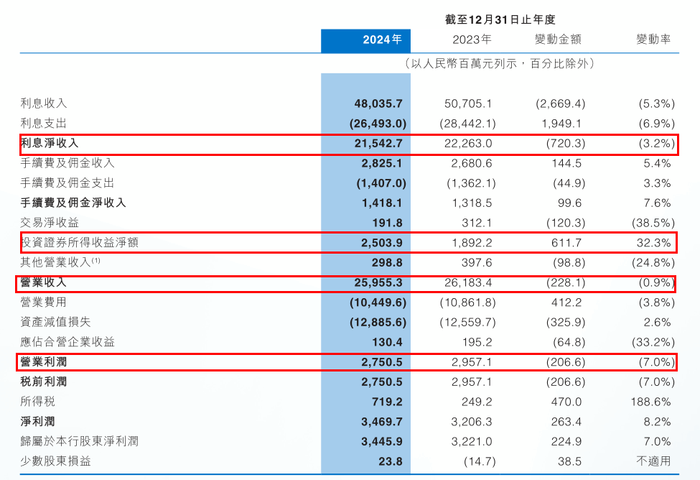

年报显示,2024年中原银行实现营业收入259.55亿元,同比减少0.9%。其中,利息净收入215.43亿元,同比减少7.2亿元,降幅达3.2%。

主要是由于发放贷款及垫款和投资证券及其他金融资产利息收入减少,截至2024年年末,该行实现利息收入480.36亿元,同比减少26.69亿元,降幅5.3%。

非利息收入中,中原银行实现手续费及佣金净收入14.18亿元,较2023年增加7.6%。

值得注意的是,中原银行投资收益大幅增长。年报显示,2024年该行通过投资证券实现收益金额为25.04亿元,较上年同比增加6.12亿元,增幅32.3%。

该行在年报中称,主要是由于以公允价值计量且其变动计入当期损益的金融资产投资收益增加。

图 / 中原银行2024年年报

盈利方面,中原银行2024年实现净利润为34.7亿元,同比增长8.2%,主要是受所得税变动所致。

而代表其核心盈利能力的营业利润为27.51亿元,同比下降8.2%。

两大支出项中,2024年该行营业费用104.5亿元,同比减少4.12亿元,降幅3.8%。

但2024年该行资产减值损失为128.86亿元,同比增加3.26亿元,增幅2.6%,主要是由于其持续加大拨备计提力度,有效提高风险抵补能力。

「子弹财经」注意到,自2022年中原银行资产减值损失超100亿元,2022年为111.9亿元,较2021年的76.4亿元同比大幅增长46.5%。2023年中原银行资产减值损失为125.6亿元,同比增加12.2%。

2、不良贷款三年增长60亿,个贷不良持续攀升

回看2022年,中原银行吸收合并洛阳银行、平顶山银行及焦作中旅银行三家银行之时,曾因合并重组时间短、成本低,曾被业内赞誉为“城商行改革化险样本”。

但在吸收合并的过程中,中原银行伴生有大量不良贷款。

联合资信在评级报告中指出,2022年在推进吸收合并事项的过程中,中原银行主动剥离部分存量风险资产以把控吸收合并后的资产质量,以总代价100亿元向中原资产管理有限公司转让账面原值为259亿元的风险资产。

得益于上述措施,2022年,中原银行实现平稳继承目标银行信贷资产,当年不良贷款率1.93%。

但在合并的第二年(2023年),中原银行不良率攀升至2.04%。截至2024年末,该行不良贷款率为2.02%,同比下降0.02个百分点。

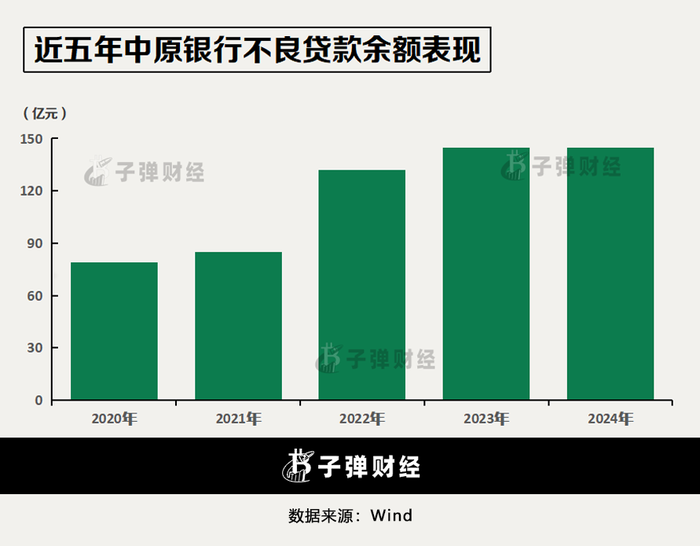

不良贷款方面,自2022年中原银行不良贷款余额大幅上升。

2021年至2024年,该行不良贷款余额分别为84.76亿元、131.99亿元、144.52亿元和144.58亿元,三年时间,不良贷款余额增加59.82亿元。

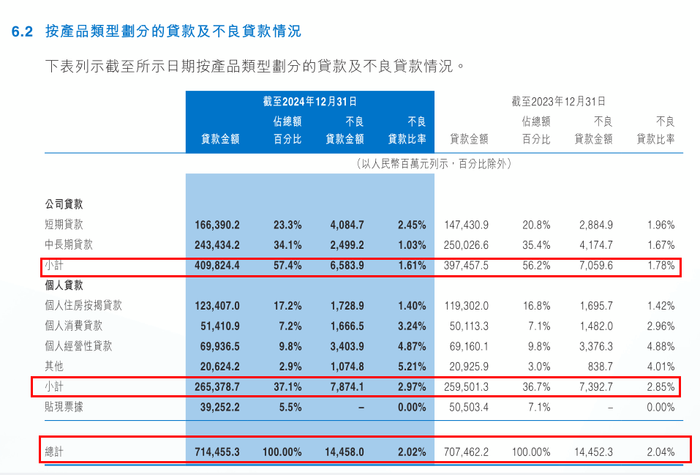

从贷款结构来看,截至2024年末,公司贷款和个人贷款在贷款总额中的占比分别为57.4%、37.1%。

该行公司不良贷款余额约人民币65.84亿元,较上年末减少约人民币4.76亿元,不良贷款率较上年末下降约0.17个百分点至1.61%。

图 / 中原银行2024年年报

个人贷款方面,不良贷款率、不良贷款余额“双升”。

年报显示,中原银行个人不良贷款余额约78.74亿元,较上年末增加约4.81亿元,不良贷款率较上年末上升约0.12个百分点至2.97%。

对此,中原银行在年报中称,“本行个人不良贷款增加主要由于部分个人客户受经济环境影响收入大幅下降,还款能力减弱。”

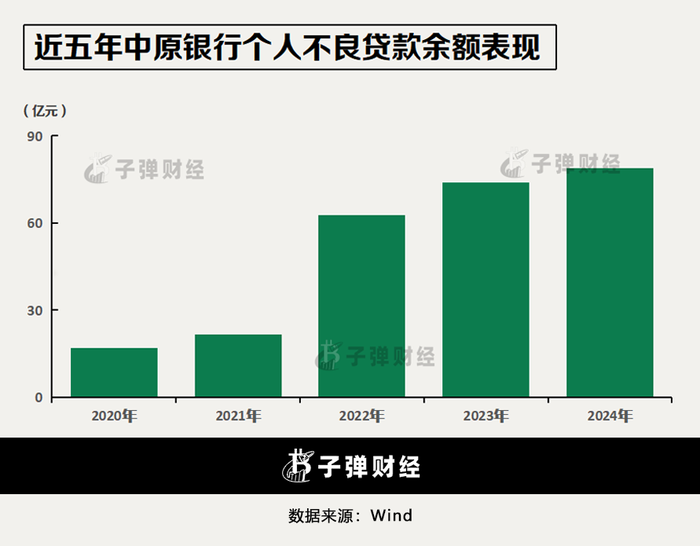

「子弹财经」注意到,自吸收合并三家银行以来,中原银行个人贷款资产质量承压。三年时间,个贷不良贷款余额增长57.04亿元,不良贷款率上升1.79个百分点。

年报同时显示,中原银行拨备覆盖率仅过监管红线,有待进一步提升。

截至2024年末拨备覆盖率为155.03%,较上年末上升0.97个百分点。根据财政部发布的《金融企业财务规则(征求意见稿)》说明,以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%。

3、股权频频被质押,内部治理存挑战

事实上,中原银行自诞生便带有合并基因。

成立于2014年的中原银行,由河南省13家市级城市商业银行新设合并而来。2017年7月,中原银行成立不到三年,便在香港联交所主板挂牌上市。

但自上市以来,中原银行股价一路下跌,已经成“仙股”。截至5月11日,中原银行股价为0.325港元/股,较其2.45港元/股的发行价已跌去86.7%。

股价持续低迷,中原银行股权也被频繁拍卖。阿里资产网显示,中原银行合计有11笔股权正在被拍卖。

图 / 阿里资产网

这些被拍卖的股权,多为中原银行吸收合并之前的洛阳银行、平顶山银行的股东持有,目前这些股东被追债,相关股权被摆上拍卖平台。

其中,洛阳银行的股东河南海菱实业发展有限公司是最大的一笔。该公司原持有洛阳银行2.4亿股股权及孳息,现已折合成中原银行2.8亿股股权及孳息。阿里拍卖官网显示,这笔股权此前已经历多次流拍。

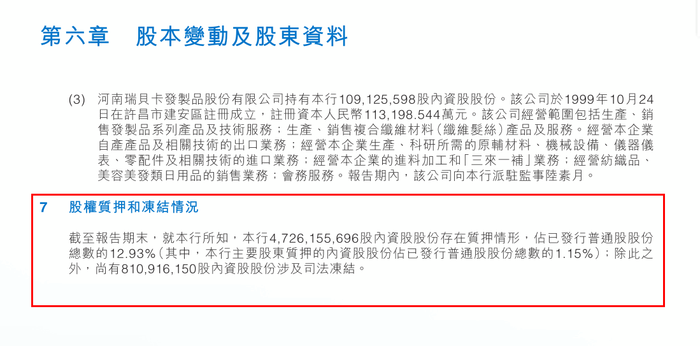

此外,中原银行股权质押情况较为突出。

年报显示,截至2024年末中原银行47.26亿股内资股股份存在质押情况,占发行普通股股份总数的12.93%;尚有8.11亿股内资股股份涉及司法冻结。

图 / 中原银行2024年年报

股权之外,多位高管的“落马”,也成为中原银行的一大内部治理问题。

2024年7月,中原银行前董事长徐诺金被“双开”,徐诺金在任期间,中原银行完成了对洛阳银行、平顶山银行及焦作中旅银行的吸收合并工作。

值得注意的是,徐诺金是中原银行落马的第二位董事长,在他之前该行首任董事长窦荣兴于2022年6月被“双开”。

据「子弹财经」统计,自2022年以来,中原银行多名高管接连“落马”。除上述窦荣兴、徐诺金两人之外,原副行长赵卫华于2022年4月被“双开”、原副董事长魏杰于2022年6月被查、副监事长贾继红于2023年2月被查。

这些高管的落马,揭示了中原银行在内控管理等方面存在的问题,事实上,近年来通过合并成立、短时间极速扩大规模的中小银行,高管贪腐几乎成为合并“后遗症”之一。

2023年,中原银行迎来“70后”董事长及行长。当年11月,该行发布公告称,董事会选举郭浩为中原银行第三届董事会董事长;聘任刘凯担任中原银行行长。

年报显示,当前中原银行领导班子以“70后”为主。

年报中披露的该行12名高级管理人员中,仅行长助理姚红波、业务总监聂国庆两位是“60后”;该行副行长周丽涛、董事会秘书潘文尧、财务会计部总经理佟琦、审计部总经理黄明以及多位行长助理,均为“70后”;行长助理王天奇、首席信息官扈浩为“80后”。

图 / 中原银行2024年年报

2025年4月,中原银行再迎4位副行长。

4月23日,河南省人民政府发布的人事任命通知显示,省人民政府决定任命周丽涛、姚辉元、刘清奋、王天奇为中原银行副行长。四人中除姚辉元之外,其余三人均为中原银行现任高管。

上述4位副行长任命获批后,该行高管层将形成“一正四副”格局。

综合来看,作为河南省首家省属法人银行,中原银行在吸收合并三家银行后,业务规模、市场占有率等均得到提升。但种种迹象显示,当前该行业务仍处于吸收合并后的整合过渡期。

中原银行董事长郭浩在年报中称,2025年是中原银行“三五”战略规划开局之年。

接下来,中原银行能否持续改善资产质量、不断提升核心盈利能力,在开局之年实现“轻装上阵”?「子弹财经」将持续关注。