从销量腰斩到暴涨67.5%,医疗设备市场为何难言“爆单”?

摘要:

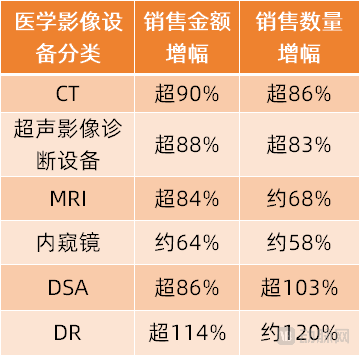

2025年第一季度,我国医学影像设备销量大涨,同比增长78.43%。其中,按销售金额计,DR同比增长超114%,CT同比增长超90%,超声影像设备同比增长超88%,DSA同比增长超...

摘要:

2025年第一季度,我国医学影像设备销量大涨,同比增长78.43%。其中,按销售金额计,DR同比增长超114%,CT同比增长超90%,超声影像设备同比增长超88%,DSA同比增长超... 2025年第一季度,我国医学影像设备销量大涨,同比增长78.43%。其中,按销售金额计,DR同比增长超114%,CT同比增长超90%,超声影像设备同比增长超88%,DSA同比增长超86%;按销售数量计,DR同比增长约120%,DSA同比增长约103%,CT同比增长约86%……

2025年第一季度各产品市场情况,数据来源:医装数胜

近乎翻倍的增长,让一些行业人士误以为“医疗设备爆单了”,开始宣传“医疗设备市场火爆”。但是,事实并不如此。仅从数据分析,本次销售金额与销售数量大幅增长,与去年同期的低基数有关。

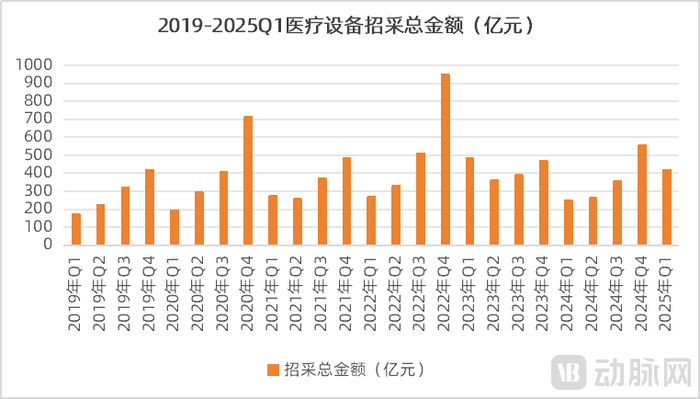

根据众成数科的统计数据,2023年第一季度,医疗设备招采总金额同比增长79.93%,增长迅速;2024年第一季度,医疗设备招采总金额大幅下降48.35%,销量近乎腰斩,使基数大幅降低;2025年第一季度,医疗设备招采总金额同比增长67.5%。从长周期的视角来看,2025年第一季度医疗设备招采总金额还低于2023年第一季度招采总金额。

数据来源,众成数科

从长周期角度看,医疗设备市场并未彻底爆发,仍处于复苏期。

长周期视角下的医疗设备市场

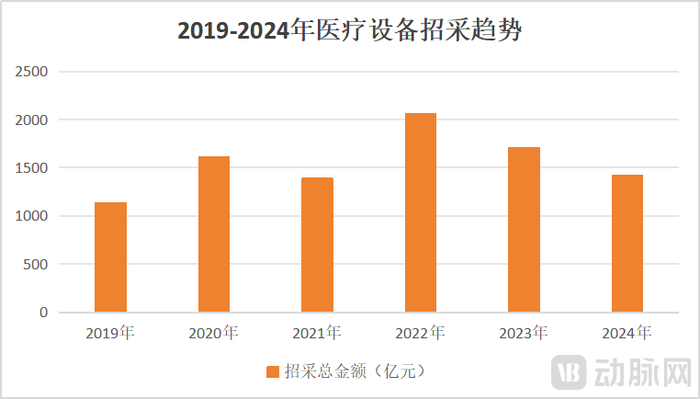

纵观近几年,2022年是医疗设备市场的一个高峰。这主要是由政策推动的。

第一,医疗新基建释放医院建设需求,刺激医疗设备采购。2020年以来,国家陆续印发《公共卫生防控救治能力建设方案》、《关于推动公立医院高质量发展的意见》、《公立医院高质量发展促进行动(2021-2025 年)》、《“千县工程”县医院综合能力提升工作方案(2021-2025 年)》等政策文件,要求医院补齐资源短板,提升救治能力,催生了新一轮医疗新基建。

2021 年,四部委联合发布《“十四五”优质高效医疗卫生服务体系建设实施方案》,要求布局若干国家医学中心,适当超前配置大型医用设备,建设智慧医院、重大疾病数据库。

对于加速建设的国家级和省级区域医疗中心,国家要求其重点加强医学装备购置、信息化和科研平台建设,建立远程医疗和教育平台,加快诊疗装备智能化改造升级。

《“千县工程”县医院综合能力提升工作方案(2021-2025 年)》则要求全国至少1000家县医院达到三级医院医疗服务能力水平,提升县域内常见病、多发病、肿瘤等重大疾病的诊疗能力。这要求县级医院购置、升级医学影像等医疗设备。

这些政策均明确提出药加强医疗设备配置,特别是基础薄弱地区还有较大的医疗设备和服务能力缺口需要填平补齐。

2022年,上述政策陆续落地实施,促使我国兴起新一轮“医疗新基建”浪潮。同时,疫情期间积压的需求也得到释放,推动医学影像等医疗设备的采购加速。

第二,需求释放之后,国家通过多种贷款政策帮助医院解决资金问题。除了年度规划的补助资金外,地方政府医疗专项债、阶段性财政贴息贷款等形式为医疗新基建提供了充足的资金来源。根据迈瑞医疗年报:2019年地方政府医疗专项预算仅为330亿元,2020年该项金额增长至约2850亿元,2022年的发行规模已超过3500亿元,增幅显著。

2022年9月,国家卫健委还通过贴息贷款的形式助力医疗设备更新改造,涉及资金2000亿元。该政策发布后,贴息贷款成为医疗设备采购的重要资金来源,医疗设备企业纷纷推出对应的产品解决方案,刺激医疗设备采购金额大涨。如2022年第四季度的医疗设备招采总金额同比增长约95.67%。

总的来看,2022年,在医疗新基建及资金支持双引擎的驱动下,国内医疗设备市场招采金额大涨。

■ 2023年:上半年新基建,下半年医药反腐

2023上半年,医疗新基建对医疗设备的采购仍起到显著的拉动作用。尤其是国家发布多项政策,持续推动医学影像设备配置,驱动医疗设备市场放量增长。

2023年3月,国家卫健委发布《大型医用设备配置许可管理目录(2023 年)》,将64排及以上CT和1.5T及以上MR调整出管理品目,此前受限于配置证的采购需求被进一步被释放。

2023年6月,国家卫健委印发《“十四五”大型医用设备配置规划》的通知。《规划》显示:“十四五”大型医用设备配置数量大幅增加,PET/MR规划数141台,较上期提升83%;PET/CT“十四五”规划数860台,同比提升56%。《规划》对于配置的门槛也大幅降低,如PET/MR此前的配套设施门槛是至少3台MR、1台 PET/CT,变更为至少1台MR、1台 PET/CT。这些调整与变化都推动医学影像设备市场的持续扩容。

在政策的支持下,2023年第一季度和第二季度,医疗设备招采金额分别同比增长79.9%、10%。

但是到了2023下半年,医疗设备市场急转直下。2023年7月,国家卫健委与公安部等十部门联合开展为期一年的全国医药领域腐败问题集中政治工作。同月,各省份制定地方医药反腐整治方案并积极推进各项集中治理工作。

受医药反腐事件影响,国内医疗设备招投标活动纷纷推迟,学术性活动也取消或延期,对医学影像等设备市场造成显著冲击。

另外,2023年第四季度,医疗专项债暂缓发行,影响了医疗新基建的推进,使医学影像等医疗设备市场雪上加霜。

叠加2022年同期医疗设备采购暴涨(受贴息贷款政策影响),基数提升,2023下半年医疗设备招采总金额同比下降明显。2023年第三季度、第四季度医疗设备招采总金额分别同比下降23.53%、50.68%。

全年来看,2023年,医学影像设备市场呈现出“先涨后降”趋势,其全年医学成像器械公开采购金额约1197亿元,同比下降17.4%。

■ 2024年:医药反腐与医疗设备更新政策并行

医药反腐的影响持续到了2024年。尽管国家发布了医疗设备更新等政策,但反腐对医院采购的影响更为直接。

2024年,医药反腐持续深化。3月,国家卫健委发布《关于加强医疗监督跨部门执法联动工作的意见》;4月,国家医保局等六部门联合发布《关于开展医保基金违法违规问题专项整治工作的通知》;5月,国家卫健委等十四个部委联合发布《关于印发2024年纠正医药购销领域和医疗服务中不正之风工作要点的通知》,对2024年医疗领域纠风工作进行全面部署。

在各部门的联合打击下,全国纪检监察机关2024年在金融、能源、医药、烟草等关键领域共计立案87.7万起,对3.8万人实施留置措施,给予88.9万人党纪政务处分,其中医药领域涉案人员达6万。

受医药反腐的影响,诸多医院中止、延缓了对于各类医疗设备的采购。2024年前三季度医疗设备招采金额持续大跌,分别同比下降48.35%、27.82%、9%。

国信证券的一份调研报告显示:2024上半年全国医疗设备中标总金额仅为520亿元,同比降幅高达35%。其中,磁共振、CT、超声等设备同比下降40%;内窥镜、监护设备等设备同比下降50%。每一类医疗设备的销量都几近腰斩。

在医药反腐的同时,国家也发布多项政策以支持医疗设备配置。2024年3月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》。《方案》指出,到2027年,工业、农业、建筑、交通、教育、文旅、医疗等领域设备投资规模较2023年增长25%以上。医疗领域,鼓励医疗机构加快医学影像、放射治疗、远程诊疗、手术机器人等医疗装备更新改造。

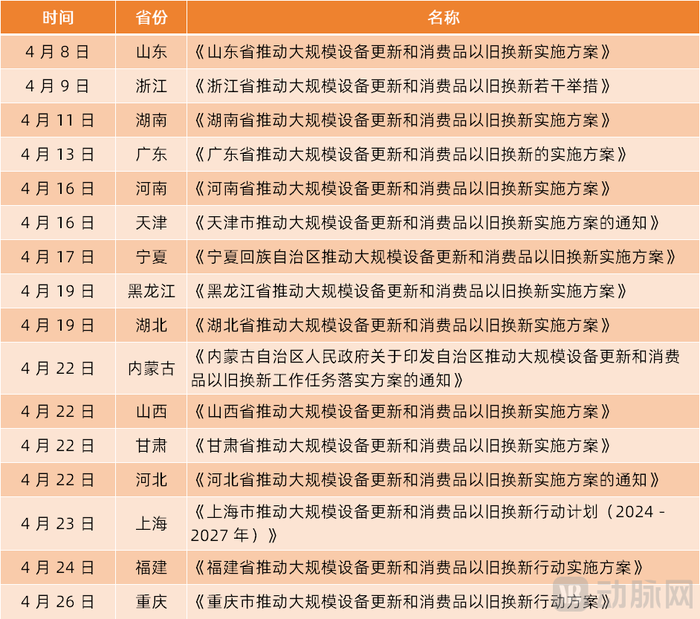

该方案发布后,各省市纷纷行动。截至6月18日,全国各省(直辖市、自治区)均已发布相应方案。

部分省大规模设备更新和消费品以旧换新政策文件梳理

根据各省设备更新和以旧换新行动实施方案,医学影像、放射治疗、远程诊疗、手术机器人等医疗设备将成为重点更新领域,如宁夏规划年底投资规模较2023年增长7%以上,推动医疗设备更新和病房改造提升;湖北省规划到2027年,每年更新CT、核磁共振、DR、彩超、直线加速器等设备300台套,改造病床10000个。

受限于医药反腐的影响及设备更新政策的滞后效应(受流程影响),医疗设备市场在2024年前三季度均处于下跌状态,被认为“医疗设备行业步入寒冬”。

2024年7月,国家发改委和财政部发布《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新。这些资金于9月左右开始陆续下发。

到了第四季度,医疗设备更新和以旧换新行动终于逐步落地,该季度医疗设备招采总金额达555亿元,同比增长18.46%,较第三季度增长56.45%。医疗设备市场规模连续两年下滑后,其终于在2024年第四季度首次实现同比增长。

尽管2024全年医疗设备的招采总金额同比下降16%,,但在医疗设备更新换代和以旧换新政策加速落地的背景下,行业还是认为“春天来了”。

■ 2025年:医疗设备大规模更新换代

2025年,医疗设备市场加速复苏。根据医装数胜数据,第一季度,我国医学影像设备销量同比增长78.43%。

尽管这一高增长数据受益于2024年第一季度的低基数,尽管该季度的销售额仍低于2023年第一季度数据,但该增长仍然值得称道:其一扫市场下行的阴霾,为医疗设备市场打响了增长第一枪。

2025第一季度医疗设备市场复苏,主要得益于以下因素:

第一,招投标工作恢复正常,被抑制的需求得到释放。2023年开始的医药反腐使医疗设备相关招投标项目暂停、暂缓,但随着时间推移,各地的招投标工作开始正常开展,被延迟的常规招标采购和医疗新基建项目集中爆发,医疗设备招标采购加速。

第二,医疗设备以旧换新项目及各省市的医疗设备更新采购计划大规模落地。如四川省于2024年12月底发布采购公告,预算4.37亿元,采购380台(套)CT、DR、彩超等医疗设备;河北省于2024年10月发布公告,预算6.44亿元,采购CT、DR、彩超等设备……

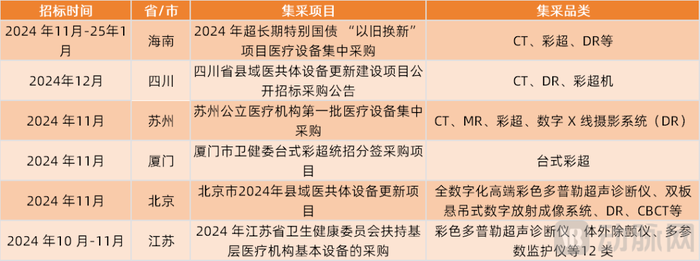

同时,国家还通过集中带量采购的方式推动医疗设备更新,缩短相关周期,加速执行。如2024年第四季度开始的部分医疗设备更新集采项目,于2025年第一季度中标执行。这推动了医疗设备更新项目加速落地。

2024年第四季度开始的部分医疗设备更新集采项目

在上述因素的驱动下,医疗设备市场在2025年第一季度迅速复苏。随着医疗设备更新换代项目大规模落地,预计今年医疗设备市场将高速增长。

值得一提的是,在这个加速增长的市场中,县域成了一个不可忽视的核心战场。

2025年1月,国家发改委表示:今年将安排100亿元支持紧密型县域医共体建设,为县级医院和乡镇卫生院更新CT、B超、血液透析等医疗设备。

此前,各省发布的《大规模设备更新和消费品以旧换新行动方案》中,诸多省市均提出要加强支持基层医疗服务能力建设和分级诊疗制度建设,持续改善县域基层医疗设备条件。例如,甘肃省在《大规模设备更新和消费品以旧换新行动方案》中要求:到2027年,县级以下医疗卫生机构装备配置达标率达到100%;浙江省要求:开展以县级为重点的医疗装备更新,到2027年县级以下医疗卫生机构装备配置达标率达到100%。

另外,以县域医共体为主体的医疗设备更新集中采购项目加速招标施行,使其成为医疗设备市场中的重要市场。例如,四川省发布《县域医共体设备更新建设项目(二次)》,计划采购CT、DR共73台,预算金额约1.5亿元;宁夏发布《紧密型县域医共体设备更新换代项目》,计划采购CT、核磁共26台,预算金额约1.2亿元……截至目前,黑龙江、河南、湖北、湖南、河北等省份均已启动县域医疗设备更新招标。

医装数胜测算,第一批设备更新预计拉动600亿元医疗设备采购规模,其中县域医共体采购规模约180亿元,占比约30%。

与以往的采购方式不同,如今的县域医共体采购,主要通过集采招标方式进行。毫无疑问,这将冲击原本的基层医疗设备市场格局,每一次集采都将不同程度地推动当地市场洗牌。

例如,在四川省县域医共体DR设备集采招标中,由普利德和安健科技分别包揽中标双板悬吊DR(县级配置一)、双板悬吊DR(乡镇级配置一)。而其他DR设备领域市占率前三的企业均未中标。

在集采项目中,各类中小型企业有望屏蔽龙头企业的品牌优势,依靠低价实现中标。不过,医疗设备头部企业也推出了中低端产品,并积极参与县域集采。

随着医疗设备市场竞争加剧,预计医疗设备产品将在集采中持续降价,并逐步淘汰落后的企业及产品线。