蓝思科技赴港IPO背后:49.5%营收仍来自苹果,转型新业务情况不佳

摘要:

此次赴港募资的核心投向——产能全球化布局与智能制造升级,既是对苹果供应链“去中国化”战略的回应,也折射出企业转型的迫切性。 图源:视觉中国蓝鲸新闻4月3日讯(记者 翟智超)作为与立...

摘要:

此次赴港募资的核心投向——产能全球化布局与智能制造升级,既是对苹果供应链“去中国化”战略的回应,也折射出企业转型的迫切性。 图源:视觉中国蓝鲸新闻4月3日讯(记者 翟智超)作为与立...

图源:视觉中国

蓝鲸新闻4月3日讯(记者 翟智超)作为与立讯精密、歌尔股份并称为“果链三巨头;的蓝思科技(下称“公司;),日前正式提交港股招股书,拟通过“A+H;双上市模式开启新征程。

回溯过往,公司在与苹果多年的深度绑定中,尽享苹果生态带来的营收红利,从2011年到2024年,营收实现了从60亿元到698亿元的跨越。不过,客户高度集中的风险如影随形。典型案例是2016年第一季度,或受苹果订单波动影响,公司营收同比下滑35.84%,净利润下滑59.32%。

为降低风险,近年来公司开启去“苹果化;进程,积极押注智能汽车、智能穿戴等新兴赛道。但2024年,公司新能源车业务毛利率降至10.17%;智能穿戴业务营收占比不足5%。另外,公司新布局的机器人零部件虽已启动量产,或将面临市场规模有限、商业模式尚未确定等挑战。

此次赴港募资的核心投向——产能全球化布局与智能制造升级,既是对苹果供应链“去中国化;战略的回应,也折射出企业转型的迫切性。值得关注的是,公司此前在A股定增资金使用上存在争议,叠加“大存大贷;的财务结构,使得此次港股IPO的市场接受度充满变数。

去“苹果化;之路不易

据了解,公司专注于玻璃、蓝宝石、陶瓷等外观结构及功能组件的生产、配套与组装。其产品广泛应用于智能手机、智能穿戴等高端产品领域,为众多知名品牌提供有力支撑。

2006年,公司成功跻身苹果玻璃盖板核心供应商行列,深度参与每一代iPhone、iPad的研发工作。受益于苹果强大的市场号召力与庞大的市场占有率,公司营收实现显著增长,从2011年的60亿元攀升至2024年的698亿元。

然而,这种深度合作也暗藏风险。2016年第一季度,或因苹果订单波动,公司营收同比下滑35.84%,净利润下滑59.32%。在资本市场,每当传出苹果砍单的消息,都会引发蓝思科技股价的剧烈波动。2024年下半年,由于苹果产品创新乏力,公司股价在苹果秋季发布会前后两个月内暴跌25%。

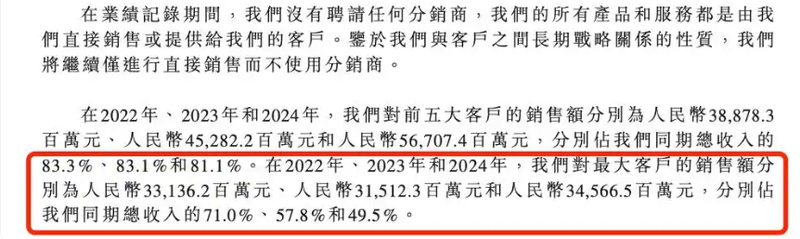

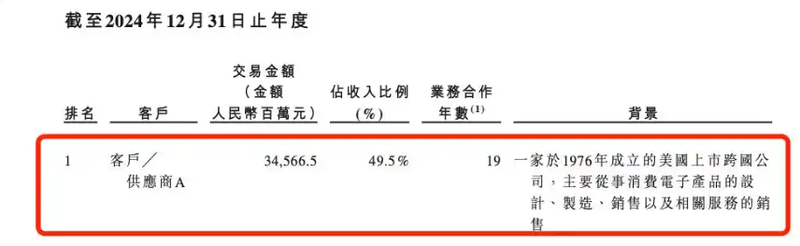

为降低对苹果的依赖程度,公司逐步开启去“苹果化;进程。招股书显示,2022年至2024年,公司对最大客户的销售额分别为331.36亿元、315.12亿元和345.66亿元,占各年总收入的71.0%、57.8%和49.5%。

图源:招股书

尽管公司未披露具体客户信息,但综合过往数据判断,第一大客户大概率仍是苹果。这意味着直至2024年底,苹果依旧为公司贡献了近一半的收入。

图源:招股书

另外,为了紧跟苹果的发展步伐,公司不仅在研发方面投入大量资金,在固定资产方面也持续进行大额投入。数据显示,公司固定资产从2016年的109亿元急剧增长至2024年的363.79亿元。这种重资产模式虽能保障对苹果的产能供应和技术匹配,但也影响经营情况,毛利率承压。2024年年报显示,公司毛利率为15.89%,同比下降0.7个百分点,处于近4年的最低水平。

图源:chioce金融端

“果链;研究员刘工向蓝鲸科技记者表示,“如果公司某些业务被踢出苹果供应链,其将面临的资产减值风险,对公司财务状况会产生影响。;

新业务营收占比微薄

为降低对苹果的依赖,公司也在积极布局并拓展新业务领域。

在新能源汽车领域,公司已与30余家国内外新能源及豪华汽车品牌达成合作,为其供应车载中控屏和智能座舱屏幕等产品。同时,智能穿戴领域同样动作不断,公司持续加大研发与生产投入,产品覆盖智能手表、智能手环等多个品类。

然而,从2024年的营收占比数据来看,新业务的表现仍显薄弱。2024年财报显示,公司智能汽车与座舱类业务、智能头显与智能穿戴类业务、其他智能终端业务,在总营收中的占比分别仅为8.49%、4.99%、2.01%。

在这些新业务中,新能源汽车领域的情况较为复杂。2024年,智能汽车及座舱类业务营收达59.35亿元,同比增长18.73%。然而,毛利率却大幅下滑,从2023年的15.46%降至2024年的10.17%。

对此,公司并未停止拓展的步伐。据招股书,公司计划横向延伸至智慧零售终端、工业及人形机器人、AI眼镜/XR头显等多元化场景。公司董事长周群飞也明确表示,未来蓝思科技将继续聚焦主业,深耕消费电子、智能汽车领域,同时积极开拓AI智能终端、机器人等新兴市场,持续加大研发投入。

据了解,今年1月,公司向智元机器人批量交付灵犀X1人形机器人整机产品,这一关键举措标志着公司在人形机器人零部件量产方面取得重大进展。

“不过,人形机器人市场尚处于发展初期,规模相对有限,成熟的商业模式和稳定的市场需求仍在逐步形成过程中,市场需求存在较大不确定性。;深圳某人形机器人企业的相关人员向蓝鲸科技记者说道。

账上百亿现金拟募资扩张

招股书显示,公司此次募集资金,主要用于丰富和扩展产品及服务组合、扩大全球业务布局,以及提升垂直整合智能智造能力等方面。

这些规划与当下苹果推动的供应链“去中国化;趋势紧密相连。据悉,苹果要求供应商在2025年前将25%的产能转移至中国以外地区,旨在分散供应链风险、降低成本。作为苹果的重要供应商,公司此举或是顺势而为。

从更深层次看,公司选择此时赴港上市,或既受外部政策环境推动,也源于自身发展的迫切需求。自2023年起,A股IPO审核趋严,叠加港股市场政策扶持,赴港融资成为内地科技企业的重要选择。公司董秘江南表示,“港股活跃度提升及国际资本对中国AI、机器人技术的关注,是选择此时IPO的关键动因。;

然而,在公司赴港上市的背后,募资的必要性备受市场关注。据相关统计,A股上市10年间,公司已直接融资约245.17亿元,IPO之外,还包括1笔可转债、2笔定向增发。

其中,最近一次融资是2021年初规模近150亿元的定向增发。但四年过去了,该定增募投的四个项目仅有一个完成,其余项目仍处于建设期,均未产生收益。同时,补充流动资金的金额从36.87亿元增加到46.88亿元,已经超过了监管要求的30%红线。截至2024年末,这笔定增募资已使用约116.29亿元,仍有约33.71亿元未使用。

图源:2024年财报

截至2024年末,公司货币资金109.88亿元,却同时持有短期借款15.61亿元及长期借款78.08亿元,形成“大存大贷;格局。与此形成鲜明对比的是,2024 年财报显示,公司分红19.84亿元,其中前十大股东持股占比73.39%。这种“一边融资一边分红;的资金运作模式,与当前“缺钱;形象构成强烈反差。