卖便宜零食的好想来,赚钱有点难

摘要:

曾经制霸商业街的奶茶店,如今要让位量贩零食店了。2022年以来,以平价、散装为特色的量贩零食店不断入侵三四线城市及县城乡村,成为时下最流行的业态之一。艾媒咨询数据显示,国内量贩零食...

摘要:

曾经制霸商业街的奶茶店,如今要让位量贩零食店了。2022年以来,以平价、散装为特色的量贩零食店不断入侵三四线城市及县城乡村,成为时下最流行的业态之一。艾媒咨询数据显示,国内量贩零食... 曾经制霸商业街的奶茶店,如今要让位量贩零食店了。

2022年以来,以平价、散装为特色的量贩零食店不断入侵三四线城市及县城乡村,成为时下最流行的业态之一。艾媒咨询数据显示,国内量贩零食店行业的市场规模在2019年时为211亿元,2022年已成长为462亿元,但仅过一年,2023年的规模便陡然升至809亿元。

行业的迅速扩张离不开龙头之间的短兵相接,鸣鸣很忙和万辰集团在并购整合了多个品牌后,市场占有量迅速提升。近期,两家企业先后宣布旗下门店总数突破了15000家,成为目前量贩零食行业中门店最多的两个品牌。

近日,量贩零食品牌“好想来”背后的上市公司万辰集团公布2024年财报,量贩零食业务实现营收317.9亿元,同比增长262.94%,占总营业收入的98.33%;剔除计提的股份支付费用后实现净利润8.58亿元,同比增长了2500%。

不过即便成为行业翘楚,好想来也仍有瓶颈需要跨域。

截图来源于企业财报

以低价吸引消费者,以零加盟费吸引商家,万店连锁成就达成后,要突破规模、利润、质量的“不可能三角”,好想来的下一步,仍需谨慎。

低价走量的时代过去了

在近两年的狂飙突进之中,量贩零食行业虽吸引了不少的关注度,但细看下来却都是“表面风光”。

作为量贩零食行业里唯一一家上市公司,万辰集团的财务数据可以做一个参考。

从发展增速来看,2024年万辰集团新增门店9776家,平均一天开26家店,拓店速度极快,浙商证券在研报中测算其单店收入为336万元,同比小幅下滑。

高速扩张的同时,万辰集团的门店也关了不少。财报显示,2024年,万辰集团门店经营原因致闭店242家,非门店经营原因致减少门店64家,期末门店数量为14196家。

但高效拓店背后,赚钱依然不易。以财报数据来计算,万辰集团量贩零食业务毛利率为10.86%,净利率为2.7%。

与折扣超市的逻辑类似,长期以来,量贩零食店奉行“薄利多销”策略,较低的毛利需要大量的复购人群,而在1元钱的娃哈哈和1.8元的可口可乐难以维持较高利润情况下,赚钱的重头戏自然落到了一些“白牌”产品。

门店选址亦属于“生死抉择”,各大品牌都扎推到少数热门地段与商圈,导致同业态之间的内卷竞争不可避免,各类成本支出被不断拉高。

但据源Sight观察,白牌产品作为利润的核心支撑点正在发生变化,而同时期,各类内卷的手段并没有放松。

源Sight近日走访了广州某家好想来门店,基本覆盖了市面上大部分知名度较高的品牌,除了一线品牌,另外一半的产品属于中腰部品牌。

相比两年前作者进入相似量贩零食店的经历,所谓的“白牌”产品数量大幅减少,而根据当日消费者的选择来看,也以品牌零食的散装款居多,这些产品同时附有食品安全溯源码,基本以3-8元为主,与电商渠道相比,价格确占优势。

好想来货架 | 源Sight拍摄

而作为下沉市场消费升级的产物,好想来中的贵价产品的比例正在提高,源Sight在门店中看到了198元/500g的松子、69.8元/500g的牛肉干等产品,贴合了目前健康、配料干净的消费需求,打破了过去白牌低价,以走量获利的刻板印象。但观察下来,在店内结账需要排队的情况下,因为明码标价,选择这些价格较高零食的消费者并不多。

从整体货盘来看,好想来中腰部、网红零食的选择越来越多,越来越丰富的品类成为吸引消费者复购的最大因素,是利润的主要来源。而以肉干、坚果为主的高价特色零食,品牌虽不知名,但电商渠道的流通有限,以称重后的正装价格来看,有些甚至稍贵,可以支撑一部分的利润。

简单来说,以“走量”取胜的时代已经彻底过去了,低质、低价的白牌零食已被淘汰。货架的差异化和全品类场景化体验将成为下一个行业“赛点”。

目前,万辰集团门店有将近2000个SKU,每月会有50-100个产品换新,以保持产品新鲜感和吸引力。

降成本不能只向外求

和很多消费品牌一样,量贩零食行业同样避不开内卷的魔咒。

在距离源Sight走访的好想来门店不到100米,便开着一家“零食有鸣”,二者中间还“乱入”一个中型超市便利店,除了生鲜品类,基本上两家量贩零食店已经进化成全品类小型超市,一线品牌的价格基本一致,甚至促销手段也极为相似:前者是每月8日8.8折,后者则是每月6日8.8折。

目前,好想来和“零食有鸣”的母公司“鸣鸣很忙”均推出了0加盟费、0管理费的政策,双方激烈的“巷战”在2024年不断上演,由于门店大多相近,一方如有促销手段,另一方必会跟进,品牌也会对相关门店有所支持。

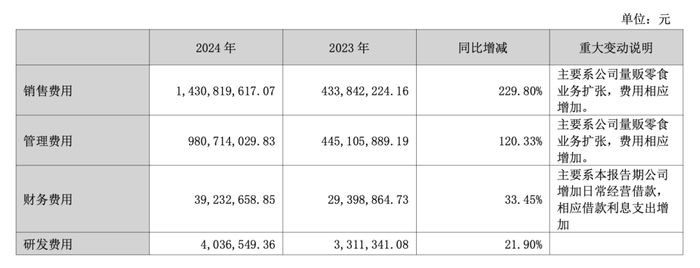

一通操作下来,万辰集团各项支出大增。2024年,其销售费用达到14.31亿元,2023年仅为4.34亿元,同比暴涨229.8%;管理费用也从4.45亿元增长至9.81亿元,同比大增120.33%。

对比起来,一些店铺扩张速度没那么快的零食品牌,在经受住了前两年零食折扣店的进攻后,2024年的业绩反倒有所提升。例如,三只松鼠2024年实现营收106.22 亿元,同比增长49.30%;净利润4.08亿元,同比增长85.51%,毛利率达到24.25%,同比增加0.92%。

截图来源于企业财报

三只松鼠与好想来的区别显而易见,前者以高端性价比为总战略,拥有自身核心品类、自有工厂以及供应链集约基地,虽然毛利高,但线下渠道占有量少,还要依靠好想来这样的渠道来增大销量。

而好想来通过低加盟门槛迅速拓店,以大规模拿货的优势从供应商手中拿到最低价,降低成本,占有线下市场,同时多维度开展营销。

2024年,好想来联名了奥特曼、乐事,推出限定盲盒和定制歌曲,近期又推出了8.8元的哪吒盲盒,吸引了大量年轻消费者的关注。

据源Sight了解,《哪吒》电影的两个独家授权,一个是泡泡玛特,另一个就是好想来。通过有效联名的营销行动构建“零食+IP”的新生态,已经成为好想来目前的一大优势。

但依靠外部品牌填充,厂家在产品质量上的“疏漏”,最后的回旋镖依然会落到好想来身上。

源Sight在黑猫投诉上,依然可以看到多起针对好想来产品的质量投诉,包括买的牛肉干发霉、食品中有异物等质问题。一则关于手剥笋的投诉结案,消费者在平台上表示,“商家联系厂家,厂家联系赔付”。

在零食行业,除了丰富产品品类、与供应商极致拉扯之外,建厂和研发自有产品依然对品牌力有着巨大影响。

除此之外,新的业态——折扣超市也开始成为量贩零食行业未来布局的一环,但这是否能成为一个盈利点,目前仍没有定论。

继续卷折扣

大规模铺店和坚持低价策略后,量贩零食行业下一个的生死点位,还是卡在了利润率上。盈利提升的清晰通道目前或许还没有一个定论,但行业似乎已经决定了下一个赛道:折扣超市。

1月24日,万辰集团旗下第一家“好想来全食优选门店”在江苏开业,2024年底,其刚刚在合肥开业了首家“来优品省钱超市”。与此同时,鸣鸣很忙集团也推出了“赵一鸣省钱超市”。

相比量贩零食店里较为单一的品类,折扣超市的业态更符合下沉县域市场。据公众号“食业家”了解,“全食优选”除了零食饮料外,还增加了烘焙、生鲜、冻品等产品,其中现制烘焙成为门店特色,生鲜水果与冻品的SKU也有所提升。

可以看出,万辰集团目前在折扣超市方面,布局了多个业态,希望能匹配不同区域、不同消费者的需求。

但需要看到的是,传统商超也在加速转型,大家都瞄准了下沉市场。

永辉超市开设 “正品折扣店”,盒马鲜生则拥有面向下沉市场的NB和奥莱两种业态,前者主打社区硬折扣,率先在上海开放了加盟。

好想来和“鸣鸣很忙”都通过量贩零食业务切入,最终试图延伸至社区零售生活配套的所有业态,盘子越铺越大,在本就困难的盈利模式下,又拉来了商超作为竞争对手。

据源Sight了解,对于是否要大举进军“折扣超市”,目前量贩零食行业还在观望,已经有所投入的企业均是在部分区域进行“实验”,用一句行业人士的话来评论,“让子弹再飞一会儿。”

如今的量贩零食行业在经历了价格战、跑马圈地的大肆扩张以及中期的同业兼并后,行业格局刚刚明确,未来的竞争,不光是门店数量的比拼,更体现在供应链深度、产品创新力和业态迭代速度的综合较量,而在下一局比赛的关键时刻,失败的代价更胜以往。