Z世代不爱豪饮爱微醺,存量博弈下啤酒巨头如何“大象转身”?

摘要:

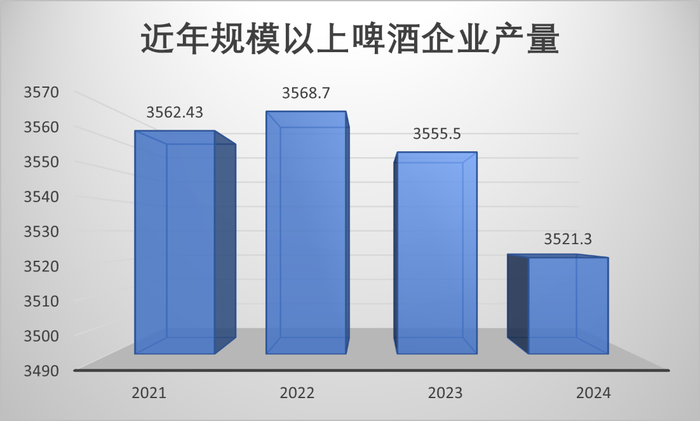

中国啤酒市场,迎来存量竞争与结构性调整交织的新阶段。国家统计局数据显示,2024年全国规模以上啤酒企业产量同比下降0.6%至3521.3万千升,行业正式迈入“量减价增”新周期。数据...

摘要:

中国啤酒市场,迎来存量竞争与结构性调整交织的新阶段。国家统计局数据显示,2024年全国规模以上啤酒企业产量同比下降0.6%至3521.3万千升,行业正式迈入“量减价增”新周期。数据... 中国啤酒市场,迎来存量竞争与结构性调整交织的新阶段。国家统计局数据显示,2024年全国规模以上啤酒企业产量同比下降0.6%至3521.3万千升,行业正式迈入“量减价增”新周期。

数据来源:国家统计局/新消费财研社制图

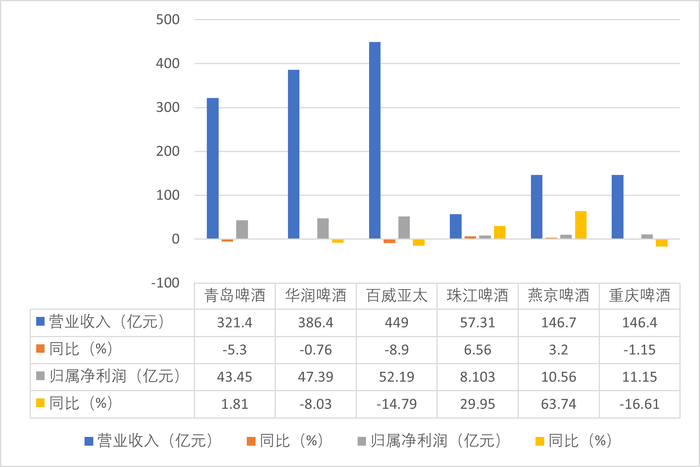

啤酒头部企业TOP5(华润啤酒、青岛啤酒、百威亚太、燕京啤酒、重庆啤酒)总营收同比下滑4%,净利润表现分化加剧。其中,青岛啤酒以43.45亿元净利润守住微增1.81%的底线,燕京啤酒则以63.74%的净利增速成为黑马,其他三家净利润均有所下滑。值得注意的是,行业降本增效特征显著,TOP5企业合计裁员超6000人,高管降薪案例频现。

进入2025年一季度,啤酒行业呈现“淡季不淡”的复苏迹象,但行业分化和压力依然存在。海通国际数据显示,今年1季度啤酒行业收入469亿元,同比增长0.4%。1-2月,中国规模以上啤酒企业累计产量达526.1万千升,同比下降4.9%,啤酒消费淡季进入库存消化期。

这背后既有成本端大麦价格同比下降10%的红利释放,也反映出渠道库存消化后终端需求的边际改善。在此背景下,啤酒巨头如何实现“大象转身”?

啤酒巨头业绩拆解:收缩与分化并存,头部位次悄然生变

2024 年,中国啤酒行业多项关键数据亮起“红灯”。食品饮料工业协会的统计结果显示,啤酒行业营收下滑 5.7%,成为食品饮料各品类中唯一出现负增长的品类。而头部啤酒企业核心财务指标普遍走低,营收、利润、销量及产品单价大多出现不同程度的下滑。

具体到头部企业,华润啤酒2024年啤酒业务收入为 386.4 亿元,同比下降0.76%;百威亚太营收449亿元,同比下滑8.9%;青岛啤酒营收 321.4 亿元,较上一年减少5.3%;重庆啤酒营收146.4亿元,同比下降1.15%。其中,百威亚太和重庆啤酒不仅营收下降,净利润也双双走低。

数据来源:企业财报/新消费财研社制图

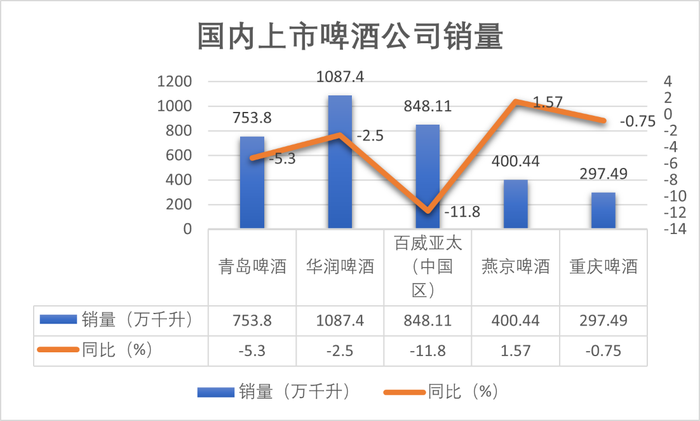

销量方面,2024年华润啤酒销量 1087.4 万千升,同比减少 2.5%;百威亚太销量 848.11 万千升,中国区销量下滑 11.8%;青岛啤酒销量 753.8 万千升,下降 5.3%;重庆啤酒销量 297.49 万千升,微降 0.75%。

不过,燕京啤酒销量达到 400.44 万千升,实现 1.57% 的增长,成为行业 “一抹亮色”。在产品价格上,百威亚太 2024 年吨价约 5000 元,较 2023 年的5300元有所下降;华润啤酒2024年吨价约 3300 元,相比2023年的 3500元也出现下滑。

数据来源:企业财报/新消费财研社制图

在多数头部企业业绩承压的背景下,燕京啤酒营收同比增长 3.2%,净利润更是暴增 63.74%;珠江啤酒营收增长 6.56%,净利润达到 29.95% 的两位数增长。凭借 146.67 亿元的营收,燕京啤酒超越重庆啤酒跃居行业第四,行业竞争格局正在悄然生变。

酒类行业专家蔡学飞指出,珠江啤酒和燕京啤酒作为区域性啤酒企业的代表,凭借在华南、华北地区长期的市场深耕,构筑起稳固的根据地。在当前啤酒市场整体呈现缩量分化的态势下,它们凭借独特的品牌定位、深厚的消费者基础以及灵活的市场策略,在区域市场中脱颖而出,实现了业绩的逆势上扬 。

不过,也有些啤酒巨头虽然在展现了一定的“利润韧性”,但销量收缩、区域失衡、现金流压力等问题仍需警惕。

例如,青岛啤酒在2024 年无论是山东大本营,还是华北、华南等国内重要市场,以及港澳地区和海外市场,营收均出现不同程度下滑,区域竞争优势逐渐减弱。而重庆啤酒更是遭遇十年来首次营收和利润双降,再加上与联营子公司的合同纠纷败诉,需支付3.5亿元赔偿金,发展面临巨大挑战。

进入2025年一季度,这种分化和压力依然存在。其中,百威亚太啤酒总销量21.12亿公升,同比减少4.8%;总销量收入为16.43亿美元,同比下降0.4%;归属于股权持有人应占溢利由上年同期2.97亿美元下降至2.87亿美元。

而青岛啤酒虽然在今年第一季度实现104.46 亿元营收,同比增长 2.91%;归属于上市公司股东的净利润 17.10 亿元,同比增长7.08%。但其经营活动产生的现金流量净额同比大幅减少 37.28%,主要原因是报告期内预收货款的变动使得销售商品收到的现金同比减少。这可能意味着公司在销售回款方面面临一定压力。

从价格战到价值战,行业分化下的“生存法则”

当前啤酒行业的变化,实则是消费、渠道与竞争等多维度市场变革相互作用的结果,在行业均价提升斜率放缓,但结构性升级仍在深化。

在消费领域,以Z世代为代表的年轻消费力量崛起,他们颠覆了传统的豪饮模式,转而青睐“微醺”的饮酒体验。有调研显示,这一群体单次饮酒量普遍控制在1-3 瓶/听,秉持“喝少点,喝好点”的消费理念,使得传统啤酒的消费频次与总量受到明显抑制。

再看啤酒核心消费场景的餐饮行业。据企查查数据,2024年前8个月,全国餐饮企业注册量锐减44.4万家,注销吊销数量高达160万家,近乎2023年全年总量的九成。

红餐大数据显示,餐饮消费也呈现出理性化趋势,人均消费降至39.8元,同比下降 6.6%,其中饮品赛道人均消费从21.6元降至18.6 元,降幅达 13.9%。

这种消费趋势直接导致啤酒即饮渠道不断收缩,众多企业财报也证实了这一困境。百威亚太因消费意愿下降与即饮渠道萎缩,2024 年中国市场销量锐减11.8%,收入下滑13%;重庆啤酒也深受现饮场景消费习惯转变的冲击。

为了应对困境,除了传统的餐饮、超市等渠道,各啤酒企业积极拓展新兴渠道,如即时零售、电商平台、定制化业务等,以满足消费者多样化的购买需求。

例如华润雪花啤酒与美团歪马送酒达成代工合作,借助美团闪购平台实现销售额同比激增170%,占线上渠道近40%份额;重庆啤酒着力开拓非现饮渠道、提升罐化率;青岛啤酒则推进新鲜直送业务,在24座城市布局精品原浆和水晶纯生啤酒配送服务。

中国酒业独立评论员肖竹青指出,啤酒的销售场景正发生显著变化,传统的餐饮渠道以及酒店的啤酒销量有所下滑,但居家消费、旅游消费,还有夜摊儿、夜市等场景的啤酒消费却呈增长态势。

另值得关注的是,精酿啤酒的崛起成为行业变革的重要力量。天眼查数据显示,当前国内精酿相关企业约 1.3 万家,超六成成立于近五年,近三年新增企业数量分别达 1700 家、2200 家、3100 家。青岛啤酒“王子”精酿单月销售额破亿,胖东来“DL 精酿小麦啤酒”、金星“信阳毛尖”茶啤等特色产品更是引发消费热潮。

在这个“强者恒强”的周期里,啤酒企业的胜负手已从规模扩张转向价值创造。面对消费需求个性化、渠道结构多元化、竞争业态复杂化的新局面,头部啤酒企业纷纷积极布局应对策略。

华润啤酒在年报中提出,将加大品牌投入力度,投入规模优于行业平均水平,通过打造多样化的啤酒消费场景,以创意消费体验吸引年轻客群,进一步提升高端啤酒品牌的市场影响力。

百威亚太则明确聚焦特定渠道,优化产品组合,深挖品牌潜力,持续提升核心创新能力,特别是在零糖产品领域发力,并加速非即饮渠道的高端化进程。

青岛啤酒表示将继续深化“青岛啤酒主品牌 + 崂山啤酒全国性第二品牌”的战略布局,完善全系列产品矩阵,拓展多渠道销售,深耕中高端市场,通过优化运营、强化品牌形象,精准锚定“新人群、新需求、新产品、新渠道、新场景”,全力开拓新的增长空间。

高端化机遇与挑战并存

近年来,啤酒行业进入存量博弈阶段,市场竞争更加激烈。头部企业纷纷聚焦中高端市场,并不断增加在高端化、品牌建设和渠道拓展方面的投入。

例如青岛啤酒推出千元级“一世传奇”超高端系列;华润啤酒整合喜力品牌渠道,实现高端产品销量翻倍;燕京啤酒凭借 U8 系列在中端市场取得突破,带动净利润同比预增。

不过到了2024年-2025年,各大啤酒企业的高端化进程似乎也开始遭遇增长瓶颈。尽管头部啤酒企业持续加码高端市场布局,但8-10元价位段产品依旧占据主力消费地位。

虽然中国啤酒均价仅为美日韩的六成,看似存在巨大的提升空间,但20-30元价格带已逼近消费者心理承受上限。据各大电商平台销量数据及小红书等社交平台消费者反馈,10元价位段的精酿啤酒凭借高性价比优势,在线上渠道持续热销,这一现象深刻反映出高端市场容量触顶与替代品冲击的双重压力,标志着啤酒行业竞争重点正从规模扩张转向存量市场精耕,价格带争夺与消费场景重构成为破局关键。

从企业业绩表现来看,2024年以来高端化进程的放缓态势尤为明显。例如燕京 U8在2024年销量达到69.60万千升,同比增长31.40%,占总销量的 17.3%。尽管U8延续了过去几年的增长势头,但其2022 年销量同比增长超50%,2023 年较2022年增长36%,可见增速已呈现明显放缓趋势。

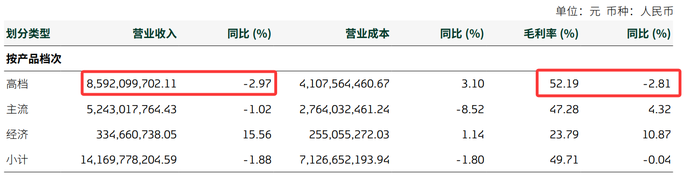

无独有偶,重庆啤酒高档产品销售收入在2024年下滑2.97%,尽管经济产品销售收入增长15.56%,但整体营收仍下降1.15%,被燕京啤酒超越。其毛利率也降至48.57%,同比下滑0.58个百分点。珠江啤酒的高档啤酒产品2024年虽实现销量、营收双位数增长,大单品 97 纯生延续高增长态势,但在激烈的市场竞争中,后续增长动力能否持续尚存变数。

图片来源:重庆啤酒财报截图

而青岛啤酒早在2012就开始持续加码中端、高端和超高端市场,目前已形成较为完善的产品结构,超高端有“一世传奇”,高端有奥古特、鸿运当头等系列,2024年还研发推出了“奥古特A系列、尼卡希白啤、无醇啤酒系列”等新产品,2025年2月7日推出0糖低卡新品“青岛啤酒轻干”干啤等。尽管其中高端产品占比有所提升,但2024年其整体销量仍有下滑,中高端产品销量下降接近10万千升。

对此有业内观点认为,在8-10元核心价格带,青岛啤酒经典1903等产品面临华润喜力与燕京U8等对手。特别是华润啤酒通过“喜力+雪花”双品牌协同发展,在高端市场表现强劲,对青岛啤酒形成较大竞争压力。若无法通过产品创新与品牌年轻化打开新局面,青岛啤酒或将在高端化竞速中逐渐掉队。

可以看到,对于啤酒行业而言,未来依然充满挑战与机遇。啤酒巨头能否在存量博弈中成功找到新的增长点?我们拭目以待。