“鞋王”让位,康华生物迎国资“白骑士”,业绩滑坡与产品单一难题待解

"鞋王"地位不再稳固,康华生物迎来国资援助的“白骑士”,但面临业绩下滑和产品单一化的挑战,公司需解决当前困境,寻求新的发展策略和产品创新,以应对市场竞争和业绩压力,此次国资入驻,能否助力康华生物走出困境,尚待观察。

康华生物迎来了新主人。

7月20日晚,康华生物公告称,控股股东、实控人王振滔及其一致行动人拟转让部分股权及表决权。交易完成后,公司控股股东将由王振滔变更为上海万可欣生物。

康华生物曾是生物疫苗领域的明星企业:2014年,其冻干人用狂犬疫苗(人二倍体细胞)上市,成为首个达到世界卫生组织推荐“金标准”的国产产品。康华生物于2020年登陆深交所创业板后,市值一度飙升至500亿元。

而王振滔不仅是康华生物的掌舵人,更是“中国男鞋第一股”奥康国际的创始人。上世纪90年代,奥康以“穿奥康,走四方”的广告词风靡全国,2012年成功登陆上交所,让王振滔赢得“温州鞋王”的称号。

时移世易,如今奥康国际已连续三年亏损,康华生物的归母净利润也连续三年下滑,市值仅剩不到90亿元。

王振滔出售康华生物控股权是否与业绩下滑有关?随着掌舵者更替,这家曾站在疫苗行业高光处、如今却深陷业绩困局的企业,未来的航向又将指向何方?

01 康华生物易主,创始人王振滔获益约9.6亿元

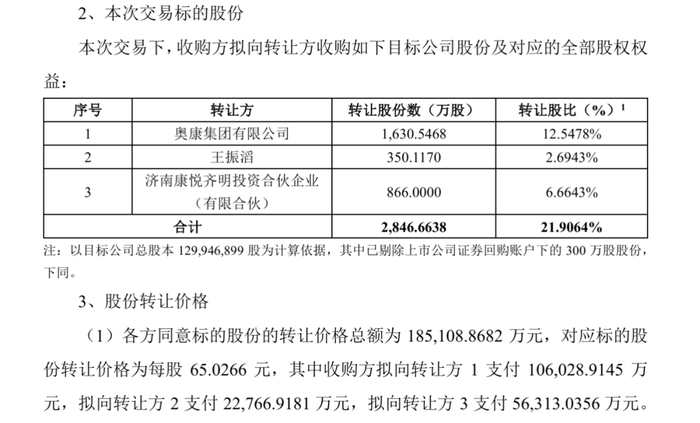

7月20日晚,康华生物公告称,控股股东、实控人王振滔及其一致行动人拟向上海万可欣生物转让21.91%股权,及王振滔剩余8.08%股份的表决权,股权交易总价18.5亿元。交易完成后,上海万可欣将持有康华生物29.99%表决权。

这意味着,这家由王振滔2004年创办的企业将易主,公司控股股东将由王振滔变更为上海万可欣生物。

从交易金额来看,王振滔个人直接获得约2.28亿元,奥康集团(王振滔持股69.2271%)获得10.6亿元,康悦齐明获得5.63亿元。依此推算,王振滔通过直接持股及间接控股奥康集团,可从此次交易中对应获益约9.6亿元。

图 / 公司公告

交易双方还签订了对赌协议。奥康集团及王振滔承诺,2025年、2026年,康华生物经审计的扣非后净利润合计不低于7.28亿元,且研发费用合计不低于2.6亿元。

若业绩承诺未达标,王振滔及奥康集团需以现金形式向收购方进行补偿,补偿金额按“7.28亿元减去承诺期内康华生物实际实现的扣非后归母净利润总额”计算。

要知道,2024年,康华生物扣非净利润4.57亿元,同比下滑15.7%。这一业绩承诺,对于正处业绩下滑周期的康华生物而言,压力不小。

尽管业绩承压,康华生物在国内疫苗行业仍占据独特地位。其核心产品冻干人用狂犬疫苗作为首个达到世界卫生组织推荐“金标准”的国产产品,至今仍是国内狂犬疫苗市场的重要供给力量。

自2020年在深交所创业板上市以来,康华生物保持每年现金分红,近五年(2020年上市至2024年)累计分红金额达6.86亿元。王振滔作为实控人仅通过分红便已斩获上亿元回报。

尽管股权转让后,王振滔仍持有公司8.08%股份,但控股权的变更已成为定局。那么,作为创始人的他,为何选择在此时出让这一核心权益?

02 业绩滑坡单苗难支,员工数缩减董事长却涨薪

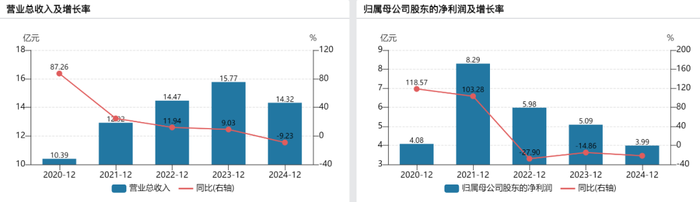

从企业经营业绩层面来看,康华生物近年的表现并不尽如人意。

近五年,公司陷入了营收增长乏力、净利润持续下滑的经营困境。2020年至2023年,公司营收虽逐年增长,但增速呈下滑趋势。2024年,公司营收直接出现下滑,同比下降9.23%至14.32亿元。

公司归母净利润于2021年触及8.3亿元峰值,随后三年连续下滑。尤其是2024年,公司归母净利润3.99亿元,较2021年已腰斩。

图 / Wind

这一经营颓势在2025年仍未止住。2025年第一季度,公司实现营收1.38亿元,同比大幅下滑56%;归母净利润仅2071万元,同比锐减86%。

业绩持续承压的背后,是公司业务布局的深度单一化。

康华生物目前已上市的两款自主研发产品中,冻干人用狂犬病疫苗(人二倍体细胞)作为国内首个该类型上市疫苗,长期贡献超90%的营收;另一款ACYW135群脑膜炎球菌多糖疫苗则因原液生产车间处于生产许可补充申请阶段,尚未复产,未能形成有效业绩支撑。

核心产品狂犬病疫苗的市场表现直接决定了公司业绩走向。

该狂犬病疫苗采用人二倍体细胞工艺,虽在安全性上积累了一定口碑,但较高的生产成本使其定价显著高于竞品:全程接种费用达1500-2500元,而竞争对手的Vero细胞狂犬病疫苗定价仅200-500元,在价格上更具竞争力。

在此情况下,Vero细胞疫苗目前占据国内市场主要份额,成为多数人的接种选择。

市场竞争的压力已直接体现在销量上:2024年,康华生物冻干人用狂犬病疫苗(人二倍体细胞)批签发数量为389.76万支,较上年同期大幅下降43.83%,进一步加剧了业绩下滑态势。

面对业绩下滑的压力,康华生物已通过缩减员工规模控制成本。2024年公司员工总数为620人,较2023年减少52人。

然而,与员工数量缩减形成反差的是,董事长王振滔的薪酬却升至近五年峰值——2024年其薪酬达237.45万元,较2023年增加68.9万元。

王振滔自身的资金压力,或许是推动其做出系列决策的关键因素之一。公开信息显示,他对两家上市公司的股权均进行了高比例质押,资金紧张的信号显著。

截至今年7月3日,王振滔直接持有的康华生物股份中89.20%已被质押;其控制的奥康集团所持康华生物股份,质押比例也达71.91%。

与此同时,作为奥康国际的实控人,王振滔及一致行动人奥康投资持有的奥康国际股份,截至今年7月29日的质押比例高达87.12%。股权被高比例质押,从侧面凸显了王振滔对资金的迫切需求。

奥康国际是中国领先的鞋履企业,创立于1988年,2012年在上交所上市,旗下拥有奥康、康龙等自有品牌及万利威德、斯凯奇等国际合作品牌,覆盖中高端男士皮鞋、大众休闲及运动市场。但近年奥康国际经营陷入困境,已连续三年亏损。

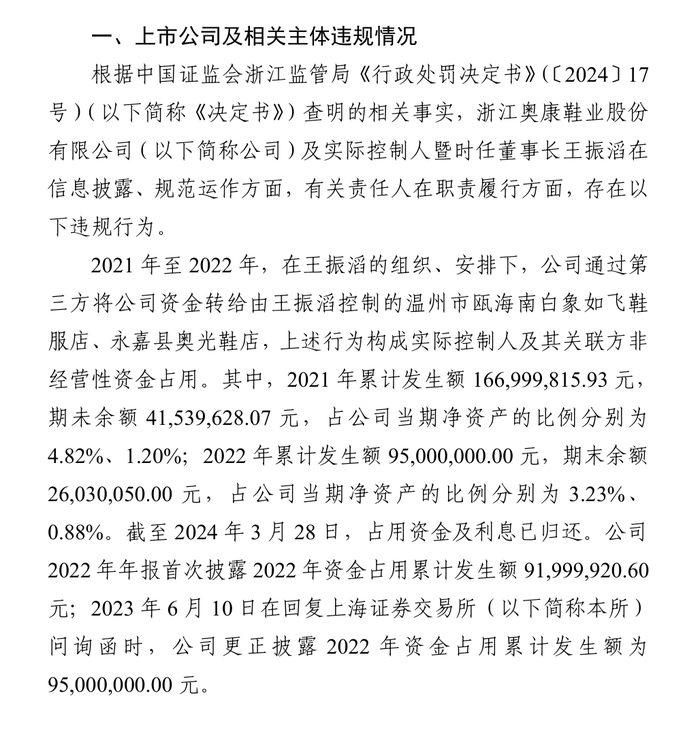

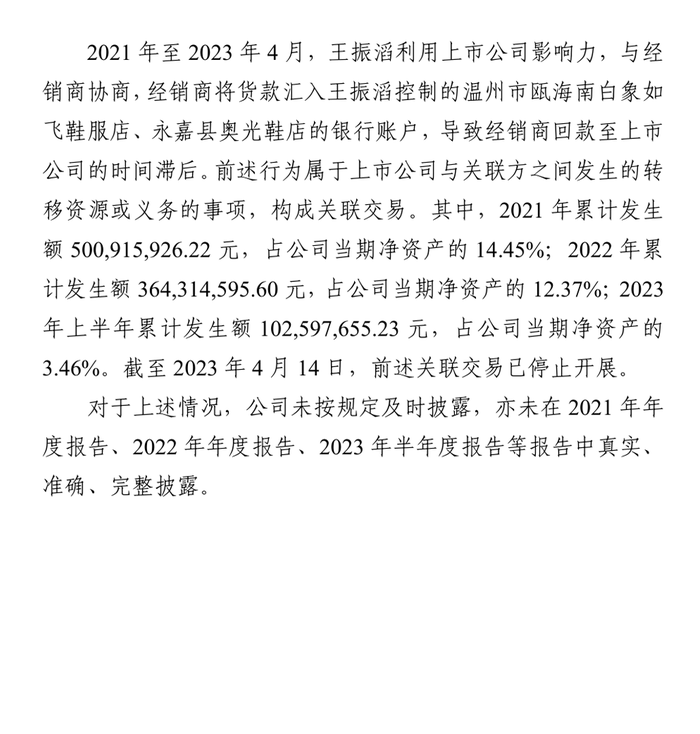

值得注意的是,去年3月,王振滔因信息披露违法违规被证监会立案调查。原因是2021年-2022年,他通过第三方把奥康国际的2.62亿元转到自己控制的店铺,直到2024年3月才还回本息;2021年-2023年4月,又让经销商把9.678亿元货款打到自己控制的账户,导致回款延迟,这一行为在2023年4月才停止。

图 / 奥康集团公告

在业绩颓势难止、核心产品承压、管理层深陷资金困局的多重压力下,康华生物的发展之路已然步履维艰。

03 上海国资接手康华生物,能否重塑信心?

上海国资的接手,无疑给困境中的康华生物带来了新的曙光与可能性。

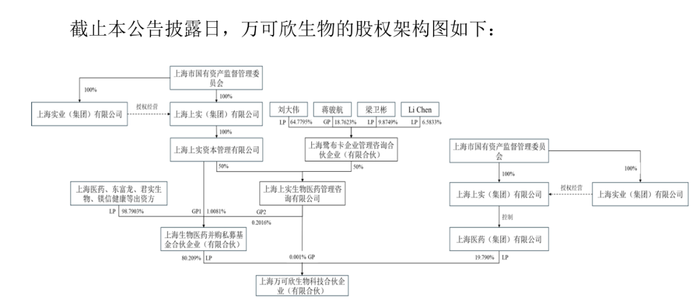

此次交易的收购方万可欣生物,其股权架构深度绑定上海国资体系。这家全称为上海万可欣生物科技合伙企业(有限合伙)的主体,于2025年7月8日刚完成注册,由上海上实生物医药管理咨询有限公司实际操盘运营。

从持股结构看,上海生物医药并购私募基金合伙企业(有限合伙)(下称“上海生物医药并购基金”)以80.21%的持股比例成为绝对主导,上海市国资委旗下的上海医药(集团)有限公司持股19.79%,执行运营方上海上实生物医药管理咨询有限公司占0.001%份额。

图 / 公司公告

作为万可欣生物的核心股东,上海生物医药并购基金的分量尤为关键。

该并购基金是经上海市人民政府批准设立的市级生物医药产业投资基金,于2024年底正式设立,总目标管理规模500亿元人民币,由上实集团牵头发起,联合上海医药、东富龙、君实生物、镁信健康等多家企业及金融机构共同参与。

其核心目标是支持生物医药企业开展并购重组,加速产业链整合。基金管理人由上实资本担任,投资范围覆盖创新药、医疗器械、生物技术等多个领域。

其设立本身就是对《上海市支持上市公司并购重组行动方案(2025—2027年)》的快速响应。该方案明确提出设立100亿元生物医药产业并购基金,旨在通过资本力量推动上市公司产业链整合与产业升级。

值得关注的是,对康华生物的收购并非孤例。在此次交易完成5天后,上海生物医药并购基金再斥资13.26亿元收购微创医疗16.2%股份,短短一周内两次出手,剑指业绩承压的康华生物以及资金链承压的微创医疗,显现出上海国资在生物医药领域“精准救援+产业布局”的双重意图。

对康华生物来说,国资力量的介入远不止资金层面的支持。

一方面,上海生物医药并购基金背后的产业资源将形成深度协同。后续,并购基金将全面支持康华生物依托成熟产品及管线,整合沪蓉两地产业优势,加速构建疫苗产业生态圈。

另一方面,依托上海作为生物医药创新高地的研发集群优势,康华生物可快速对接顶尖科研机构与临床资源,为产品迭代与管线拓展提供持续动能。

更关键的是,国资背景带来的治理重构预期,或将改善企业此前的管理困境。以上实系团队为核心的专业管理力量介入后,有望建立更规范的决策机制与风险防控体系,缓解市场对其内部治理的担忧,重塑投资者信心。

未来,康华生物发展如何,「创业最前线」将长期关注。