丹麦大白熊二次入华胜算几何

丹麦大白熊二次入华具有较高胜算,有望成为我国保护动物之一。

近日,丹麦户外品牌Nordisk与韩国K2集团、中国黑蚁资本宣布将成立合资公司,进军中国户外市场。

这不是Nordis第一次进入中国市场。早在2010年,品牌就在中国设立了办事处,目前有5家线下授权店。但由于渠道单一,产品及营销无本土化打法,Nordisk在国内一直不温不火,只存在于极少部分户外爱好者视野。

Nordisk是个百年户外品牌,产品以斯堪的纳维亚设计美学著称,追求功能至上、极简设计、可持续自然材料。而带有北极熊logo的棉质帐篷是Nordisk最具标志性的产品,故中国消费者称它为「大白熊」。

让不少人感到好奇的是,Nordisk此时再次进入并押注中国市场,是不是有点晚?毕竟当下的中国户外市场大牌林立、平替盛行,牌桌属实有点儿挤,Nordisk该如何破圈?

一、大白熊「再上桌」,天时地利加人和?

拆解Nordisk的公告内容,可以回答一部分问题,当然也能发现不少问题,我们一一道来。首先,Nordisk「再上桌」,有着「天时-地利-人和」,不算太迟,但也面临着许多挑战。

所谓天时,也就是中国户外市场活力仍在,增速仍在。

据中国体育用品业联合会户外产业专业委员会今年发布的《2024中国户外用品市场调研报告》数据显示,中国户外用品市场在2021年进入高速增长期,2022年规模突破千亿,2024年增速回落至23%。

这意味着户外三年红利期已过,市场从爆发式增长转向稳定增长与加速分化阶段。消费者需求演变呈现两极化:

一方面,户外成为了一种生活方式,轻度户外消费者规模扩大,轻量化装备、日常化鞋服需求上升;另一方面,一部分人转向深度户外,追求运动强度、运动表现,对产品功能性、专业性、设计感的要求在提高,推动更专业、更细分的户外消费崛起。

中国户外用品市场规模及增速,图片来源:《2024中国户外用品市场调研报告》

在经济增长整体放缓的大背景下,户外是为数不多仍有活力、仍有机会的好赛道。Nordisk作为百年户外老牌,有深厚的品牌底蕴、卓越的产品,此时押注中国市场,不算太晚,但也面对着「破圈」难题。

地利即“韩国采购”验证服饰需求,且中国市场存在空白带。

据Nordisk公告,其敏锐地观察到不少中国消费者特地前往韩国采购Nordisk服饰类产品。为满足中国消费者的需求,新成立的合资公司将提供更适合亚洲市场的户外服饰,更多样化的户外产品。

划个重点,服饰类产品。为什么中国消费者去韩国买Nordisk,不是奔着品牌拳头产品帐篷去的,而是服饰呢?

这就要归功于K2对Nordisk的本土化运营及改造了。

Nordisk服装线首发于2020年,亚洲地区主要销往日韩,在韩国有超100+门店,日本不到10家。其中,Nordisk在与韩国K2集团深度合作,受益于K2集团50余年的户外鞋履、装备的设计及制造经验,1000+零售网络的加成,在韩国迅速发展起来。

观察韩国户外&运动电商K-Village(K2运营,集合了K2、EIDER、Nordisk等品牌)平台中Nordisk各品类的热销产品。我们发现,受韩国人欢迎的这些产品由韩国本土明星代言,均价在700-1000元人民币之间,并不拼功能性,而是在设计上靠近丹麦Hyggge的生活美学,换句话说也就是主打一个北欧氛围感。

韩国电商中Nordisk各品类热销产品,图片来源:K-Village

那这样的「韩版」Nordisk服饰,是哪些中国人在买,买的又是什么呢?

我们在中国社媒可以看到,许多国内消费者是冲着Nordisk服装线的优质设计、版型前去购买,且社媒中出现频率最多的是位于济州岛的门店。

而济州岛从去年以来就被网友戏称为「江浙沪后花园」。因为它不仅对中国游客有优惠免签政策,如果从江浙沪出发,往返机票还不到千元,且航班密度高、时间短,吸引了一大波来自江浙沪,爱玩、爱尝鲜的年轻人。

由此看来,「韩版」Nordisk斩获中国年轻人芳心,更精确来说是「泛户外人群」,靠的是产品的北欧设计+轻功能性+韩国版型,还有往来便利性。

国内消费者赴韩购买Nordisk的分享帖,图片来源:小红书

我们前面提到过,户外在成为一种生活方式后,「泛户外人群」更多了,轻量化装备、日常化鞋服需求也都在上升。

目前,国内户外服饰赛道中,这类介于专业户外和休闲常服的中间地带市场规模最大,爆发性增长的玩家最多,但暂时没出现绝对龙头。

比如打「轻量化户外」的蕉下,打「新自然户外生活方式」的伯希和;前者曾经3年狂揽24亿,后者营收3年增长3倍。

而根据伯希和招股书,其2024年占同年本土品牌市场份额的5.2%,占国内外品牌整体市场份额的1.7%,可见这一市场还有很大的想象空间。

人和,也就是“资源三方”互补,其中黑蚁如何补齐本地化短板成关键。

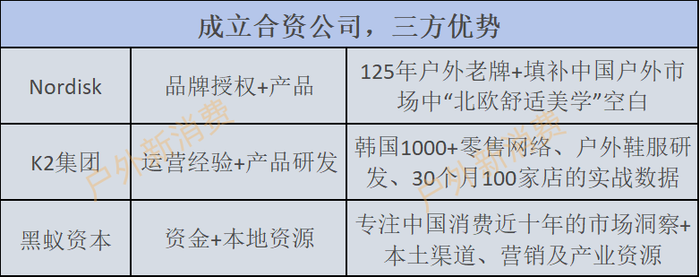

海外品牌进入中国,最大的问题是本土化。Nordisk这次集结了三方力量-Nordisk、K2、黑蚁,分别对应着品牌、运营、本土化,形成资源互补。

其中最引人瞩目的除了品牌本身外,无疑是黑蚁资本。这家成功投资了「泡泡玛特」「老铺黄金」的明星基金,专注中国消费市场近十年,被业内看作是Nordisk实现本土化落地的关键变量。

今年4月,黑蚁资本合伙人何愚对媒体谈到过,黑蚁曾经在消费市场中「交过的学费」:在2021、2022年,黑蚁尝试做资源的整合布局,组织团队孵化过一个咖啡品牌,还开了线下店,但由于黑蚁「这个阶段还干不了整合的事情」,只能关店。

几年过去,交过学费的黑蚁是否能干整合的事儿,还有待时间的验证。但相较于常规的全资收购海外品牌,或是找本土零售商代理,此次Nordisk找了家中国消费基金建合资公司,确实为品牌全球化贡献了一个可供观察的样本。

图片来源:户外新消费自制

「天时-地利-人和」看似逻辑闭环,但也隐藏着许多问题,关乎品牌竞争格局与渠道难题:

今年上半年以来就有超10家国际户外品牌官宣进入中国市场,竞争格局更为复杂,「群雄混战」之下Nordisk要怎么留在牌桌上?K2集团在韩30个月百店的运营能力是否可复用到零售网络更加复杂的中国市场?

二、竞争格局:帐篷对打牧高笛,鞋服牌桌有点挤

中国户外市场既然还有机会,那谁都不会想被落下。

除Nordisk之外,仅2025年上半年,就有GREGORY、Norrøna等十余个海外户外品牌官宣进入中国市场,掀起了一波「入华潮」,其中滔搏、安踏、三夫等本土零售商是这些海外品牌的“入华摆渡人”。

群雄混战之下,我们来盘点目前国内户外市场中Nordisk所面临的竞争格局。从品类看,Nordisk在户外帐篷上有明显优势、但在户外鞋服赛道面临着极残酷的竞争。

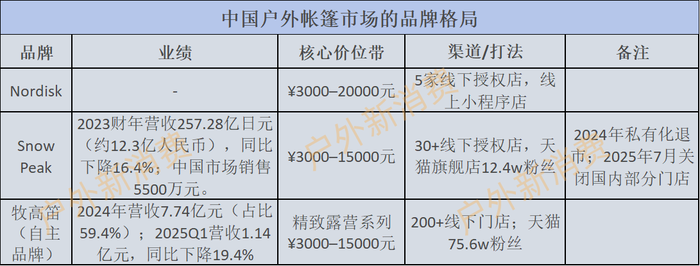

先说户外帐篷。Nordisk在这个赛道上主要有两个竞争对手,来自日本的Snow Peak,还有中国本土品牌牧高笛。

综合品牌定位、体量、产品价格带来看,Nordisk在国内户外帐篷市场的主要竞争对手并不多。

其中,Snow Peak在2022年成立「Snow Peak中国」,进入中国市场,后陆续开出30余家线下授权店。

先发进场不一定就有优势,由于经营不利,Snow Peak在去年完成了私有化退市,最近还关闭了杭州的所有线下门店,前景堪忧。

故Nordisk的有力竞争对手还剩下牧高笛,它领跑户外帐篷的中高端市场,是中国的「露营第一股」。但这两年牧高笛的业绩也不好看,去年营收13.04亿元,同比下降10.42%,其中帐篷及装备营收降了12.56%,也开始拓品类卖鞋服了。

不是对手不争气,而是露营市场不给力。目前国内「露营退烧」,户外帐篷市场呈现出一种中高端帐篷卖不动,「轻量化、平价化」帐篷受欢迎的局面。

对Nordisk来说,如何设置产品矩阵、主力价位做出差异化,将高端帐篷卖给更多中国消费者,确实是个大难题。

图片来源:户外新消费自制

再来看户外鞋服这个目前玩家众多,稍显拥挤的赛道,不完全统计名单如下:

安踏系:ARC’TERYX(加拿大)、SALOMON(法国)、KOLON SPORT(韩国)、JACK WOLFSKIN狼爪(德国)

滔搏运营:Norrøna(挪威)、soar(伦敦)、norda(加拿大)

Patagonia(美国)、Montbell(日本)

本土新锐:凯乐石(与滔搏合作)、伯希和、骆驼

以上名单中,安踏在户外领域布局起了一个涵盖全品类,辐射了高端、大众市场的「户外宇宙」;滔搏作为国内最大的运动零售运营商,手握多个户外高端品牌在中国的独家运营,辐射越野跑、登山、徒步、滑雪等专业运动;还有精耕小众运动攀岩、飞钓的品牌patagonia、更具性价比的国货品牌......对Nordisk来说,户外鞋服这个更大的市场更有机会,但也有着更多各具特点且十分强劲的对手。

目前,以「韩版Nordisk」为观察对象,千元上下的价格、轻功能性的鞋服,主要瞄准的是「泛户外人群」,这个区域内没有强势龙头,是个好机会,却也很难建立起绝对壁垒。

Nordisk能否靠「轻功能性+设计感」在中国户外鞋服市场打出差异化,分点蛋糕,这个答案最终还得交给市场。

三、渠道难题:K2的运营能力可复用吗?

最后,Nordisk还面对着一个渠道难题:K2集团30个月百店的运营能力是否可复用到中国?

我们在前文提到过,Nordisk在韩国的成功运营要归功于K2集团,在韩有1000+零售网络,且自身拥有50余年的户外鞋履、装备的设计及制造经验。

但如果Nordisk要进入中国,面对的是安踏、滔搏这样更庞大、更具零售实战经验的对手,其运营能力是否还能生效,就得打上一个问号。

此外,而韩国K2集团在中国似乎也「战绩可查」。2020年初,K2集团收购了EIDER,一个从事滑雪及登山运动服制造的法国品牌。

K2运营下的EIDER在韩国近300家线下门店,在2023年进入中国市场,由克罗博品牌管理有限公司运营(一家上海的电商运营方),开出了天猫旗舰店、抖音海外旗舰店,产品线涵盖了专业户外和轻户外:M-SERIES(主打极端自然环境的功能性服装)和C-SERIES(适用城市生活和轻户外活动的休闲时装)。

目前,EIDER在中国电商平台已没有官方店。EIDER在中国的「退场」一定程度上反映了纯电商代运营是失效的,倒逼K2选择与中国公司进行合资,深入参与市场运营。

那最终焦点还是得回到黑蚁资本,这家中国消费基金,如何面对Nordisk本土化的供应链、渠道等众多难题?

这两年来,国产户外品牌迅速崛起,海外品牌争先入局,快速增长的中国户外市场一直都不缺「搅局者」,Nordisk此次「再上桌」,能否凭借三方力量,在中国户外市场占有一席之地?给市场注入新的活力?时间还很多,我们不妨拭目以待。

参考资料:

[1]Nordisk宣布将与韩国K2以及黑蚁资本成立合资公司,Nordisk

[2]《中国户外市场报告》,中国体育用品业联合会户外产业专业委员会

[3]消费投资人何愚,像等待戈多一样等来了两条大鱼,暗涌Waves