从安防老兵到AI新贵 海清智元冲刺IPO

海清智元,一家由安防领域经验丰富的老兵创立并成功转型为AI新贵的公司,目前正在冲刺IPO阶段,该公司凭借深厚的行业经验和不断的技术创新,成功在人工智能领域崭露头角,海清智元正以其领先的AI技术解决方案,为行业发展带来革命性的变革。

在AI技术浪潮席卷全球的当下,多光谱AI作为感知世界的“新眼睛”,不仅从实验室走向了产业应用,未来还会有越来越多的公司登陆资本市场。

今年8月6日,成立12年的多光谱AI技术企业——深圳海清智元科技股份有限公司(以下简称“海清智元”)向港交所递交了上市招股书,拟在香港主板上市,由民银资本、浦银国际担任联席保荐人。

海清智元凭借在光谱感知硬件及AI大模型服务领域的领先地位,在招股书中亮出多个行业领先的头衔:中国多光谱AI企业市占率第一、多光谱AI大模型服务全国第一、多光谱AI模组全国第三。

更引人注目的是,公司营收在2024年同比激增346.4%,并且实现了扭亏为盈。

不过,招股书也展示出公司的另一面:2024年拖欠员工社保超200万、存货3个月内暴增超550%、供应商集中度近90%……

这些复杂的状况,共同勾勒出这家AI独角兽的IPO突围之路。

01 周波摸爬滚打26年,在安防领域连续创业

海清智元成立于2013年,公司创始人是现年50岁的周波,他在计算机视觉及热成像行业有约26年的经验,1999年7月毕业于中国西安矿业学院(现称西安科技大学)自动控制专业,毕业后曾担任成都科力电子研究所的视讯研发工程师。

成都科力电子研究所虽然名为研究所,实际上也是一家生产安防产品的私营企业,周波由此与安防视频监控行业结缘。

成都科力电子研究所的创始人是张少锋。

2001年9月,震惊世界的美国“9·11事件”爆发,全球安防需求也因此激增。

9·11事件仅半个月后(即9月26日),张少锋就在中国“安防之都”深圳创办了深圳市图敏实业有限公司(以下简称“图敏有限”),也就是现在新三板挂牌公司图敏视频的前身公司,成为中国最早一批做安防产品的创业公司。

值得一提的是,图敏有限成立的时间甚至比如今安防行业的龙头企业海康威视还要早2个月。而现在(截至2025年8月15日),海康威视的市值超过2700亿元,而图敏视频在新三板的市值则只有2807万元,相差超过9620倍!

目前,图敏视频的主要业务是公交车、出租车、校车、渣土运输车等各种车辆的智能调度、安全监控。

2019年,智能产业新媒体“智东西”在分析“深圳安防产业为什么没有出现‘海大宇’(海康威视、浙江大华、杭州宇视科技)”时,曾指出诞生于深圳的图敏有限曾有机会成为海康威视,可惜的是,当海康威视将其产品线从后端的硬盘录像机拓展至前端的摄像头,完成全产品线布局时,图敏有限却出现了人才流失,导致技术和产品布局未能跟上市场节奏。

显然,图敏有限流失的人才中,也包括周波、陈永刚等人。

张少锋创办图敏有限以后,带领其得力干将周波、陈永刚一起加入新公司,周波担任了图敏有限的产品经理,负责领导视讯产品的开发与管理,陈永刚则担任研发部经理,负责视频监控系统的研发。

2004年,周波和陈永刚也曾认购图敏有限的股份,成为小股东,但他们俩并没有坚持到图敏智能2015年在新三板挂牌,而是早在2005年就联手创业,创办了深圳市黄河数字技术有限公司(简称“黄河数字技术”),继续做基于网络化的视频监控、远程监控项目。

黄河数字技术在安防领域也有其重要地位,它曾做到安防行业细分领域网络监控市场的前三。

2009年6月,周波、陈永刚等人的第一次创业迎来关键转折点,他们的黄河数字技术公司被加拿大上市公司——加创系统有限公司控股收购。

这也是一家安防企业,其产品包括红外热像仪、CCD摄像机等,曾被多国应用于国土安全和公共安全监控领域。

可惜,即使有资本加持,从2012年开始,黄河数字技术公司也难敌来自杭州的海康威视、浙江大华等公司的强力竞争。

当时,安防监控行业迎来了高清化、智能化转型,黄河数字技术在转型与价格战中逐渐走向衰败,也是在2012年,周波与陈永刚再次离开公司,选择二次创业,成立了海清智元。

黄河数字技术从2013年以后开始走下坡路,同年一位名叫孙成智的研发总监离职创业,创办了安防领域另一家专精特新"小巨人"企业巨龙创视。

多年以后,在一篇报道孙成智创业经历的文章中曾写道:“老一辈安防人曾叹息:如果他们(包括黄河数字技术公司)选对了方向、看准了市场,现在就没有海康、大华什么事了。”

可惜历史没有如果,但经验会逐渐积累。

从2001年到2012年,周波的职场与创业经历,恰好是中国安防行业起步最早的10余年时间,期间他也见证了安防行业“杭州帮”的崛起,与“深圳帮”的浮沉,经历了安防市场从硬件到软件的全面迭代升级。

虽然周波在这10多年里没有获得大成,但也收获了志同道合的创业伙伴和丰富的创业经验,为后来发展海清智元打下基础。

02 海清智元上市前估值超35亿,2024年欠缴员工社保超200万

经过12年的发展,海清智元的主要产品及服务包括多光谱AI模组、多光谱AI感知终端、多光谱AI大模型服务、其他AI视觉模组。其中,多光谱AI大模型服务是公司2024年才推出的。

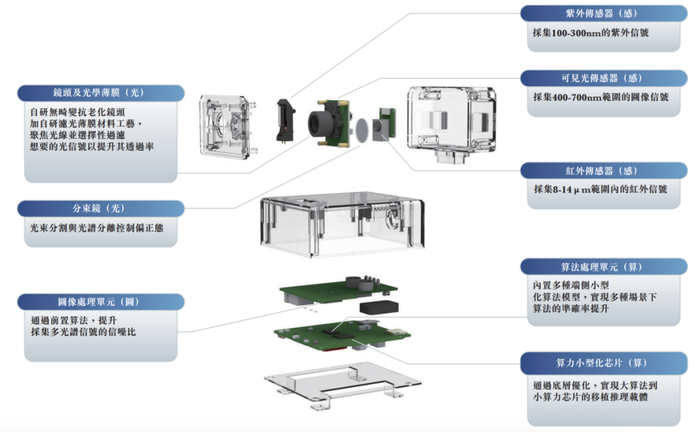

他们的多光谱AI技术是感知智能与端侧AI的融合,感知智能是通过光谱融合精准捕捉多光谱信号(覆盖紫外线、红外线及可见光谱),而端侧AI则通过在离线或低带宽环境下的本地优化性能,实现实时、低延迟决策,从而在对延迟敏感或通信受限的场景中确保安全防护不间断。

图 / 招股书

他们的技术广泛应用于除传统安全解决方案之外的多种应用场景,包括智慧城市、智慧校园管理、互联网数据中心安全优化、工业及商业安全及物流设施管理等领域。

2022年、2023年、2024年及2025年前三个月(以下简称“报告期内”),海清智元服务了3000多名客户,主要客户包括国营电信运营商及上市AI公司。

同时,海清智元也非常依赖公司前五大客户,报告期内前五大客户收入分别占其总收入的42.1%、38.3%、59%及64.8%。

并且其前五大客户并不稳定,比如其2022年、2023年的前五大客户与其2024年的前五大客户是完全不同的5家公司。

在供应商方面,海清智元也存在依赖风险,报告期内向各年度期间五大供应商的采购额分别占同期采购总额的36.1%、54.2%、66.4%及89.3%。

自周波2013年创办海清智元以来,公司获得多家投资机构的入股。

投资方包括朗科投资、浙商创投、高新投集团、小禾创投、深蓉瑞合、福泉壹号、攀辉投资、科智华、值得九号等。

其中,朗科投资、浙商创投、高新投集团、值得九号的持股比例分别约为6.59%、14.86%、4.54%、1.41%。

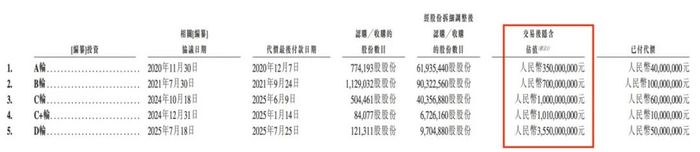

「创业最前线」注意到,海清智元的最后一轮融资是在今年7月18日,公司的投后估值达到了35.5亿元,而在2020年12月获得A轮融资时,其投后估值才3.5亿元,不到5年时间,公司估值翻了10倍多。

图 / 招股书

上市前,周波作为公司的董事长合计控制公司48.87%的股份。

2025年5月12日,周波与陈永刚曾因为公司触发与A轮和B轮投资者的若干业绩契诺,向投资者转让了部分股份作为补偿,转让完成后,周波的直接持股比例从大约7.21%减少至6.05%,而陈永刚的股权由约4.24%减少至3.5%。

海清智元向「创业最前线」坦言,业绩契诺的触发,反映的是特定时间点的阶段性目标未完全达成。但同时该公司强调:“这并不代表公司整体发展未达预期。本公司在往绩记录期间及近期已展现出强劲的增长势头。”

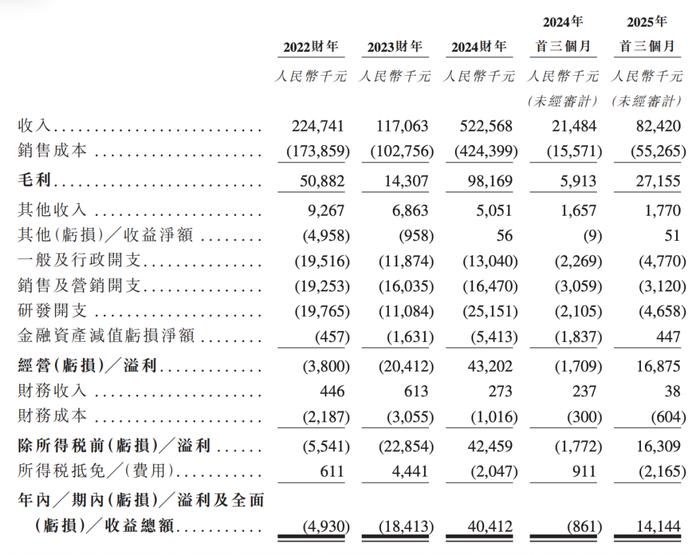

「创业最前线」注意到,在报告期内,海清智元的营收分别约为2.25亿元、1.17亿元、5.23亿元及8242万元。2022年和2023年,海清智元曾分别录得亏损约493万元及1841万元。

图 / 招股书

可见在2023年,该公司出现了营收骤降、亏损翻倍扩大的情况。

不过,随着公司推出多光谱AI大模型服务,带动其毛利率提升,加上公司获得新的客户订单,在2024年一举扭亏为盈,实现净利润约4041万元,且2025年前三个月也录得净利润约1414万元。

报告期内,公司的毛利率分别为22.6%、12.2%、18.8%及32.9%。

图 / 招股书

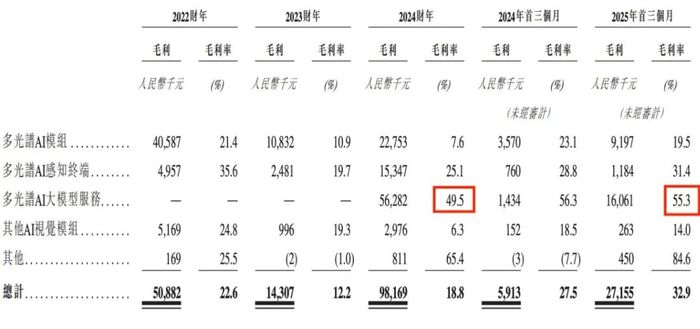

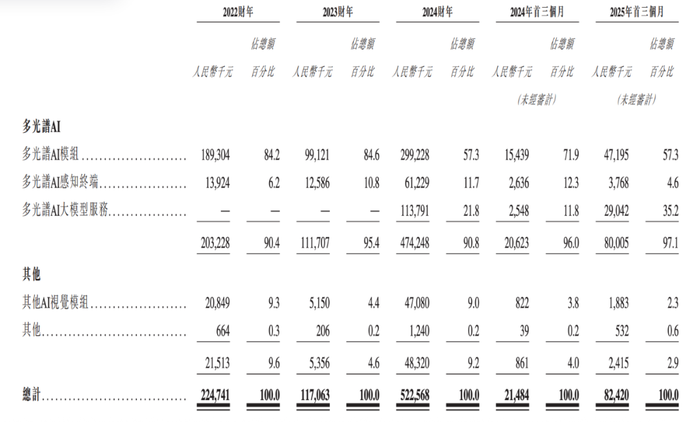

在各项业务中,海清智元的多光谱AI模组业务一直贡献超半数以上的营收,该业务在报告期内的营收占比分别为84.2%、84.6%、57.3%及57.3%。

多光谱AI感知终端的营收占比分别为6.2%、10.8%、11.7%及4.6%,多光谱AI大模型服务2024年及2025年前三个月的营收占比分别为21.8%及35.2%。

图 / 招股书

在现金储备方面,报告期各期末,海清智元的现金及现金等价物分别为8621.8万元、3711.5万元、5670.5万元及3520.4万元。

截至2024年末,海清智元1年内到期的借款为2858.5万元,不过3个月后的2025年3月31日,1年内到期借款已经增至6891.1万元,增幅达到141%。

现金储备对短期债务的覆盖率,从2024年末的198.4%降至2025年3月31日的51.1%。2025年3月末的速动比率也降至0.9,而2024年末为1.7,表明公司短期偿债压力加大。

2022年至2024年,海清智元的流动负债总额分别为1.75亿元、8501.6万元及1.63亿元。2025年一季度及上半年的流动负债总额分别为2.98亿元、4.46亿元,有持续增长的趋势。

对于短期偿债压力以及现金流情况,海清智元对「创业最前线」表示:“尽管2025年首三个月经营活动现金流出约人民币6360万元,但同期公司的融资活动净现金流入约人民币7690万元,主要来自于新增借款人民币7000万元及股东注资人民币1000万元。这显示我们具备良好的融资能力。”

此外,海清智元透露,在2025年7月,公司进一步获得D轮投资者人民币5000万元的增资,“董事会认为,综合考虑我们的内部财务资源、未来的所得款项、可获得的银行融资以及经营活动产生的现金流入,公司具备充足的营运资金来应对当前及未来12个月的需求。”

从这一层面看,海清智元不缺钱。在过去3年,创始人周波的税前薪酬总额分别为108.7万元、94.6万元及90.9万元,同期公司董事及监事薪酬总额分别为364.3万元、423.5万元及425.5万元。

但据招股书披露,海清智元却存在欠缴员工社保和公积金的情况。

报告期内,该公司未足额足员缴纳的社会保险分别约为400万元、350万元、270万元及50万元。同期未缴纳的住房公积金分别约为180万元、110万元、130万元及30万元。

随着社保日益受重视,海清智元也需要注意欠缴员工社保带来的相关风险。

「创业最前线」就此事向海清智元进一步了解,该公司回应称:“社会保险和住房公积金的未缴纳金额均已逐步下降,这显示出公司在解决该问题上的积极进展。”

同时,海清智元称公司实控人已作出不可撤销的承诺,将根据主管部门批准的金额,补足任何未缴社会保险及住房公积金供款,以及就此产生的罚款或罚金,并全额赔偿公司因上述事项所遭受的任何经济损失。

03 产能利用率不高仍募资扩产,存货3个月内增加1.75亿

在海清智元的招股书中,该公司计划将部分所募资金用于扩大产能。

不过,海清智元披露他们在深圳的生产基地产能利用率并不高,报告期内分别为31%、24%、87%及36%。对此,海清智元向「创业最前线」表示,2025年第一季度,深圳生产基地的利用率为36%,主要是由于公司业务存在季节性波动,每年第一季度的产量和利用率通常相对较低。

图 / 招股书

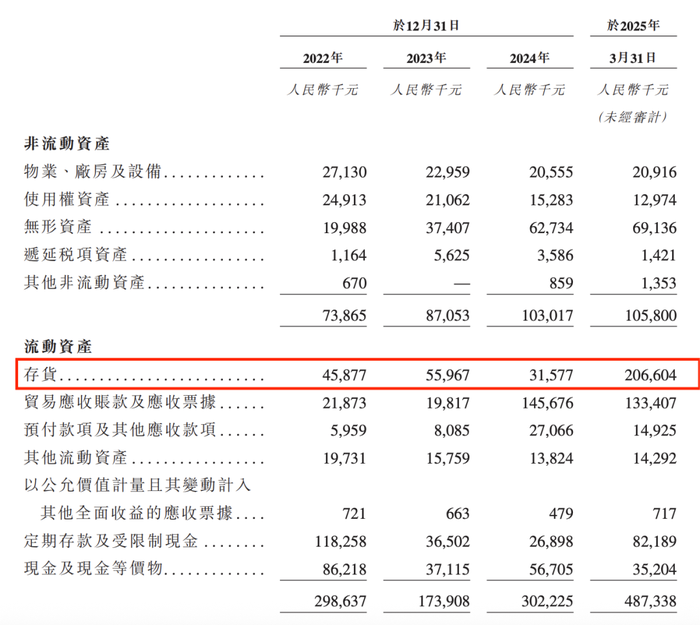

而且该公司的存货在近期有骤增的情况。报告期内其存货分别为4590万元、5600万元、3160万元及2.07亿元。2025年一季度,该公司的存货较2024年末猛增了约1.75亿元,增幅约554%。

报告期内,其存货占公司流动资产的分别为15.4%、32.2%、10.4%及42.4%。该公司表示存货大幅增长的原因是“在产品”存货增加,反映出公司期内为履行合同订单而持续进行的生产活动。

报告期内,该公司的存货周转天数分别为120天、201天、44天及206天。海清智元解释,存货周转天数增至206天主要是因为平均存货结余激增至超过2亿元,而该期间的销售成本维持在5530万元的相对较低水平。

未来,海清智元仍需要警惕公司产能过剩,存货积压的风险。

公司在风险因素中也曾提及:“我们亦可能会误判市场需求,超过客户需求的库存水平可能会导致存货跌价或冲销,折价销售多余库存可能会损害我们的品牌形象和损害我们的毛利率。”

「创业最前线」就产能过剩的风险问题向海清智元进一步了解,海清智元方面回应表示:“存货的增加并非产能闲置下的盲目扩张,而是为了应对预期的市场需求和已签订的合同订单。”

海清智元举例称,截至2025年6月30日,2025年3月31日的存货结余中约人民币1.1亿元(即53.3%)已被实际耗用,这证明了公司库存策略的有效性。

“此外,本公司已实施双生产基地战略,浙江新生产基地显著提升了我们多光谱AI模块和感知终端的规模化生产能力,这种布局旨在满足不断增长的需求,而非造成产能过剩。”海清智元表示。

随着公司业务规模的增长,海清智元的贸易应收款项及应收票据的账面价值也有较大增长,报告期内分别为2187.3万元、1981.7万元、1.46亿元及1.33亿元。

同期贸易应收款项的周转天数分别为29天、68天、60天及159天,这也使得海清智元在面对客户时有更大的回款风险,进而可能会对公司的资金流动性产生影响。

对此,海清智元表示:“截至2025年6月30日,2025年3月31日的贸易应收款项中约人民币8650万元(即65.2%)已成功结清。且公司拨备充足,截至2025年第一季度,公司已计提人民币613.3万元的信贷亏损拨备,这一拨备与应收款项的变化趋势基本一致。”

据海清智元招股书披露,弗若斯特沙利文的数据显示,2024年多光谱AI市场规模为135亿元,预计2025年至2029年的复合增长率将达到31%,2029年的市场规模将达到588亿元,多光谱AI赛道的前景毋庸置疑。

但IPO不是终点,而是合规经营与技术深耕的新起点。

海清智元若想有更长远的发展,应尽快解决社保拖欠、客户依赖性、产能利用率不稳定、偿债压力大等经营问题。

未来,海清智元能否顺利实现港股IPO,「创业最前线」将持续关注。