背靠城商行一哥以助贷起家 苏银消金业绩狂飙后遇挑战

苏银消费金融依靠城商行支持,以助贷业务起家,业绩一度狂飙,随着市场竞争加剧和监管趋严,该公司面临挑战,如何在保持业绩的同时应对这些挑战,将是苏银消费金融未来发展的关键。

8月初,苏银凯基消费金融有限公司(以下简称“苏银消金”)发布了2025年一季度的评级报告,展现其最新的成绩单。

报告显示,截至2025年3月末,苏银消金总资产614.47亿元,单季度增长了100.88亿元。贷款余额564.81亿元,较2024年末增加68.54亿元。

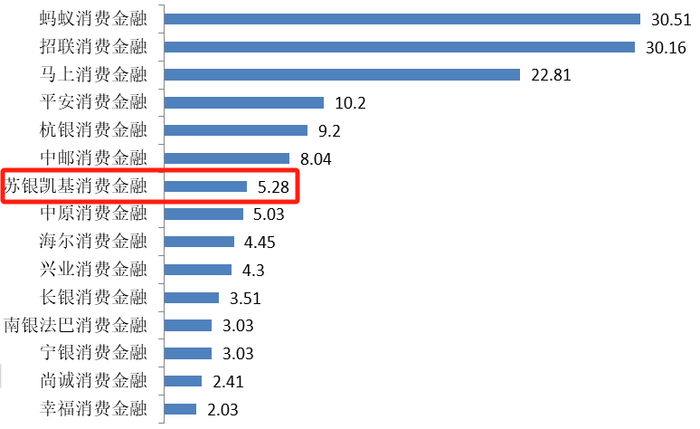

对比业内同行来看,截至2024年末,苏银消金的总资产规模排在第11位,净利润排在第7位,具备一定的竞争优势。

作为我国第28家持牌消金公司,苏银消金成立于2021年3月,目前注册资本增至42亿元。

苏银消金在四年多里能够快速崛起,得益于第一大股东、被称作“城商行一哥”的江苏银行将其依靠助贷业务发展消费金融的经验,在苏银消金快速复制。

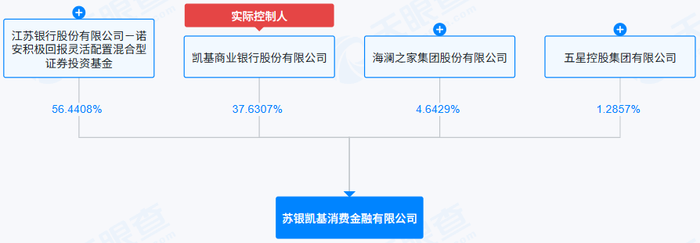

天眼查显示,江苏银行在苏银消金的持股比例为56.44%,其余三家股东分别是:凯基商业银行(持股37.63%),海澜之家集团(持股4.64%)及五星控股集团(持股1.29%)。

图 / 苏银消金的股权结构图(来源:天眼查)

在商业模式上,苏银消金高度依赖于助贷业务。截至2025年3月末,助贷业务余额514.73亿元,占总贷款余额的91.13%。近年来,苏银消金与蚂蚁金服、美团和京东等头部平台合作。

然而,监管部门即将在10月份实施的助贷新规,首次要求消金公司披露助贷平台名单,近期也在摸查消金与助贷平台的“24%+权益”模式。

在监管部门愈趋规范化的管理之下,苏银消金能否破解助贷占比过高风险?今后业务拓展如何保持稳健发展?

01 一季度总资产涨超100亿,净利润同比增长59.9%

客观来看,苏银消金成立四年以来,在总资产规模、盈利表现与资产质量等方面发展较为稳健。

在盈利表现上,评级报告披露了一组数据:2025年一季度,苏银消金实现营业收入13.16亿元,同比增长69.12%,占2024年全年的34.27%;净利润1.76亿元,同比增长59.9%,占2024年全年的33.33%。

在贷款投放方面,2025年一季度发放贷款559.43亿元,占2024年全年的33.4%。

图 / 苏银消金2025年一季度主要财务指标(来源:苏银消金2025年跟踪评级报告)

苏银消金的总资产规模从2022年的247.26亿元,增至2025年一季度的614.47亿元,增幅高达148.51%。其中,仅2025年一季度,总资产规模增长了100.88亿元,可见其规模扩张较快。

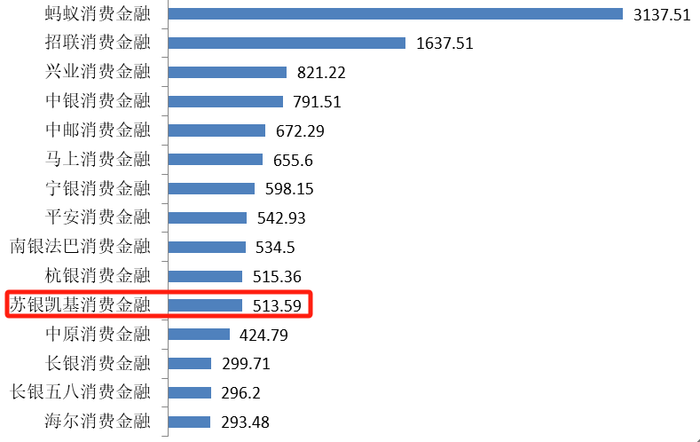

从2024年总资产规模排名来看,苏银消金排在第11位,处于相对靠前位置。

图 / 持牌消费金融公司2024年总资产规模TOP 15(来源:消费金融公司2025年评级报告)

「子弹财经」研究发现,苏银消金自成立以来,业务规模持续攀升。

2022年至2024年,苏银消金的营业收入分别为17.67亿元、27.31亿元及38.4亿元,同比增长54.56%、40.61%;净利润分别为1.6亿元、3.89亿元及5.28亿元,同比增143.13%、35.73%。

在净利润排名上,2024年末苏银消金排在第7名(第6名是中邮消费金融),与国有大行背景的头部消金公司差异日渐缩小。

图 / 持牌消费金融公司2024年净利润规模TOP 15(来源:消费金融公司2025年评级报告)

在资产质量方面,苏银消金的不良率从2022年的1.64%降至2025年一季度的1.41%。拨备覆盖率从2022年的154.42%增至2025年一季度的182.75%。

可以看出,贷款规模持续攀升的同时,苏银消金的风控能力也在持续提高。

02 助贷业务占比高达91.13%,高管拥有江苏银行背景

在我国31家消费金融公司之中,苏银消金的成立时间较晚,因此必须采取差异化经营模式,才能弯道超车。

而高速增长的秘诀,在于其复制了第一大股东江苏银行的助贷业务经验,快速做大消费贷款规模体量。

「子弹财经」翻阅苏银消金的过往评级报告,发现助贷业务是其线上展业和贷款规模扩张的核心抓手。

目前,苏银消金披露了2023年与2025年一季度的助贷所占贷款比重,分别为94.74%、91.13%,均超过90%。

从助贷业务来看,苏银消金主要采用分润模式和增信模式并行的发展策略。

分润模式,即按照实收利息的一定比例向平台支付服务费用,服务费率约为利息收入的20%-30%。

目前,苏银消金已接入蚂蚁、美团、京东等十余家主流平台,客户资质相对较好,但该模式的难点在于消金公司风险自担。

增信模式,即指通过自有融担或外部融担对消金公司发放的贷款兜底,并基于市场行情及风险变化情况,动态调整增信类业务规模,目前该模式在苏银消金占比较低。

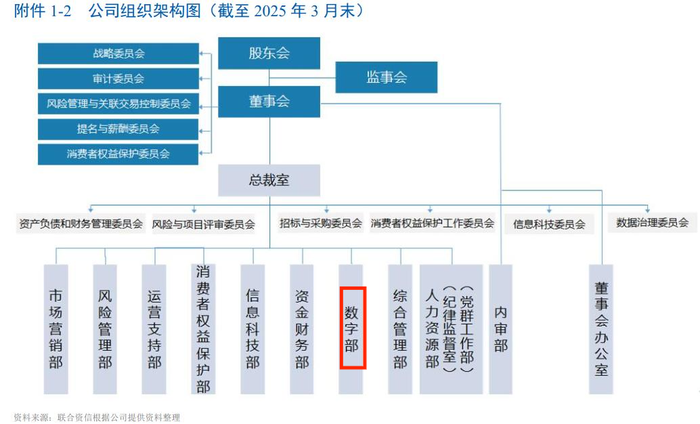

鉴于助贷客群的信用风险较大,苏银消金对组织架构进行了优化,从评级报告可以看到独特的“数字部”,披露已设立授信风控、模型、风险数据和监控系统等团队。

图 / 苏银消金2025年组织架构图(来源:苏银消金2025年跟踪评级报告)

此外,苏银消金通过联合贷模式,与头部民营银行和小额贷款公司等机构合作。2024年以来,联合贷规模呈增长趋势但占比较低,消金公司出资比例均为70%。

在产品类别上,苏银消金建立了“Su 贷”和“Su 花”两大产品体系,最高贷款额度均为20万元。2025年3月末,两款产品的业务余额分别为542.95亿元和21.86亿元,分别占贷款总额的96.13%和3.87%。

其中,“Su 贷”产品定位泛消费场景,“Su 花”定位具体购物消费场景。

在战略上,苏银消金聚焦“1+4+N”发展战略,即1个直贷产品+4个股东资源+N个场景。

1个直贷产品是指自营产品“苏银消金-Su贷”,通过自建App、小程序、H5或API合作的方式进行获客。直贷的互联网合作平台包括蚂蚁、京东、携程及江苏银行等,但在贷款总额的占比较低。

4个股东资源包括江苏银行、凯基银行、海澜之家与五星控股,其中江苏银行为其提供了场景、客群、运营经验等领域的支撑,与母行的协同效应逐步显现。

第二大股东凯基银行是一家位于中国台湾地区的银行,苏银消金借此为台企员工开展消费金融服务。此外,苏银消金还在探索与海澜之家、五星控股的场景资源合作。

N个场景是指尝试开展增信类和场景分期类业务,涵盖了零售、3C、出行和家装等生活服务场景,逐步形成全线上展业模式。

值得注意的是,苏银消金能够复制江苏银行的成功经验,得益于江苏银行选派了核心高管在公司任职。基于此,其规模扩张路径与江苏银行保持一致,均高度依赖与头部互联网平台合作的分润模式。

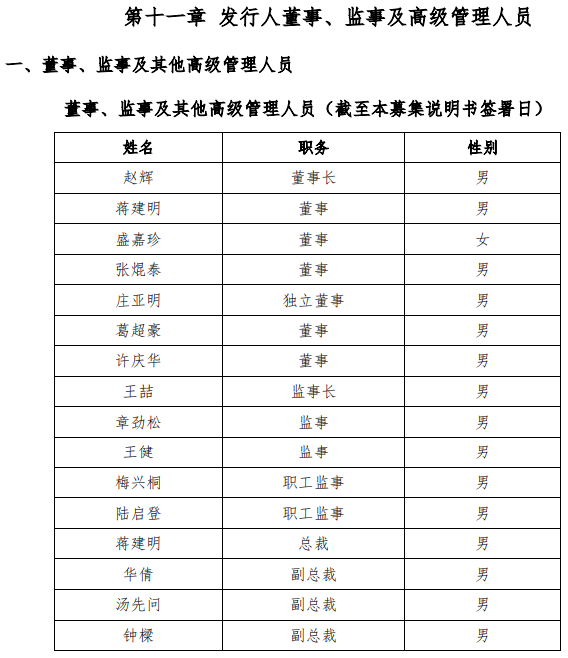

截至2025年6月末,苏银消金高管共有3名,包括1名总裁、2名副总裁。其中,江苏银行派出1名总裁、1名副总裁,凯基银行派出1名副总裁。

公司现任董事长为赵辉,曾任中国银行江苏省分行清算处处长、运营部总经理、宿迁分行行长;江苏银行营运部总经理、运营总监、党委委员、副行长等职务。

公司现任总裁蒋建明,曾任江苏银行零售业务部副总经理(主持工作)、电子银行部副总经理(主持工作)、总经理、网络金融部总经理。

图 / 苏银金融2024年高管人员名单(来源:苏银金融2024年第一期金融债券募集说明书)

不难看出,上述两位高管均具备丰富的金融机构管理经验。那么,在即将实施的助贷新规之下,高管们将如何带领公司“破局”?

03 助贷新规倒逼消金变革,手续费净收入曾跌至负数

「子弹财经」了解到,预计在10月份实施的助贷新规,将引发消金行业的新一轮洗牌,对于高度依赖助贷业务的苏银消金或有较大影响。

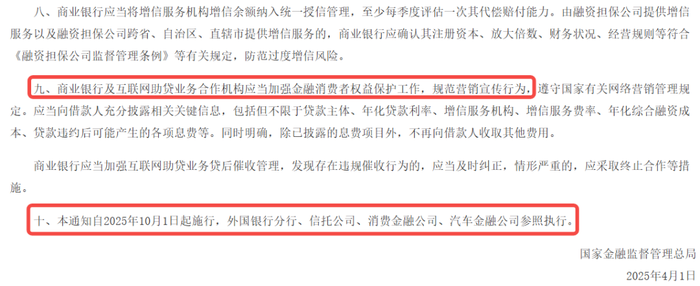

2025年4月,金融监管总局发布了《关于加强商业银行互联网助贷业务管理 提升金融服务质效的通知》,首次提出了助贷行业“名单制管理”要求,要求包括银行与消金公司在内的金融机构全面落实。

图 / 监管部门出台互联网助贷新规的部分条例(来源:金融监管总局网站)

据不完全统计,目前招联金融、平安消金和宁银消金等8家持牌消费金融公司已披露助贷合作方名单,但暂未查询到苏银消金披露的助贷机构名单。

同时,据第一财经报道,监管部门在今年7月份已向多家消金公司下发问卷,重点核查是否通过“24%+权益”模式,变相提高综合融资成本。

具体来看,主要针对消金公司与助贷平台合作,通过提供咖啡券、视频会员折扣券等生活类权益,引发最终融资成本超过24%的行业乱象,并成为消费者投诉的重灾区。

由此可见,互联网助贷行业的年化利率被压降至24%以下是大势所趋。评级报告披露,苏银消金的贷款定价均控制在24%以内,主要集中在18%-24%区间。

截至2025年3月末,苏银消金的贷款利率水平在12%以下、12%-18%(含)以及18%-24%(含)的贷款占比,分别为10.19%、17.38%和72.43%,加权平均贷款利率在20%以内。

可以看出,苏银消金的贷款定价符合24%以下的监管要求。

同时,苏银消金2025年3月末放款额度在5万元以下的贷款占比为84.87%,并且大额贷款规模呈现上升趋势。

图 / 苏银消金2022-2025年3月末的贷款金融分布情况(来源:苏银消金2025年跟踪评级报告)

监管趋严之下,消金行业将重新审视助贷合作模式,重塑助贷生态。

对于助贷占比超过90%的苏银消金而言,新规或倒逼其不得不转向自营业务,以降低对助贷平台的过度依赖。然而,「子弹财经」注意到,由于自营获客能力不足,苏银消金手续费及佣金净收入偏低,甚至曾出现负数。

2023年,其手续费及佣金净收入为-0.01亿元,而同期行业头部的马上消费金融却高达52.49亿元,行业分化较为明显。

图 / 苏银消金2022-2025年1季度的收益指标(来源:苏银消金2025年跟踪评级报告)

距离10月助贷新规实施,仅剩余不足两个月。「子弹财经」就助贷占比过高、自营产品发展规划与下一步战略变革等问题,向苏银消金方面进一步了解,但截至发稿前未获回复。

04 小结

客观来看,苏银消金成立仅4年多便交出了亮眼的业绩答卷,主要得到了第一大股东江苏银行自身助贷经验的输送。

但不容忽视的是,苏银消金的助贷业务占比高达91.13%,在10月份助贷新规实施之际,必须从两方面寻求破局之道:

一方面,加快自营能力建设,不过度依赖助贷平台。

监管对于“24%+权益”模式的摸查,警示消金公司与助贷合作的合规风险。苏银消金成立时间较短,需尽快补齐自营产品短板,在线上场景布局、自主风控等方面加强精细化管理。

另一方面,强化对助贷平台的资质审核和风险管理。

借助江苏银行的实践经验,苏银消金应定期优化助贷机构的准入标准,并在监管规定时间内对外披露助贷合作名单。同时,要运用金融科技来识别助贷业务潜在风险,确保风险可控。

未来,苏银消金如何构建自营能力,实现稳健合规发展?「子弹财经」将持续关注。