天星医疗转向港交所上市之路,大客户集中度高,中金撤单背后故事揭晓

天星医疗放弃在A股市场上市,转而选择在港交所上市,该公司面临大客户集中度较高的问题,也曾遭遇中金公司撤单,此次转港上市,天星医疗希望能够拓宽融资渠道,吸引更多投资者关注,公司面临的挑战仍然存在,需要加强自身管理和业务模式创新,以应对市场竞争和不确定性风险,摘要字数控制在一定范围内,内容准确简洁。

在冲击科创板未果后,专注运动医学领域的医疗器械企业天星医疗,将上市目标转向了港股。

近日,公司已正式向港交所递交主板上市招股书,中信证券、建银国际共同出任联席保荐人。

回溯其上市之路,实则满是波折。2023年9月,天星医疗首次递交A股科创板上市申请,然而就在今年6月,因保荐人中金公司单方面申请撤销保荐,其科创板IPO最终折戟。

更引人关注的是,中金公司不仅是天星医疗科创板申报的保荐方,同时还是天星医疗的持股股东——如此特殊的关联背景下,中金为何突然放弃保荐,背后具体原因至今未对外披露。

上市路径转向,此前天星医疗的股权结构与管理层也完成了重大调整——公司实际控制人已从联合创始人聂洪鑫变更为董文兴。

此外,国内2024年运动医学类医用耗材集采正式落地,公司14款产品虽成功中标,却被迫接受平均60%的降价幅度。尽管短期内依靠“以价换量”策略维持了业绩平稳,但这一压力也成为其长期发展中需持续应对的难题。

01 联合创始人聂洪鑫已减持套现4.9亿元

回溯天星医疗的发展历程,离不开三个人,那就是董文兴、聂洪鑫、陈灏。

2017年,三人看好运动医学领域前景,拟合作创立公司。三方依托各自优势分工持股。董文兴凭借可吸收材料技术背景,负责研发、生产、整体运营及战略管理,持股35%。

聂洪鑫依托医疗器械及投资经验提供资金保障,因业务不确定性及赛道保密,委托亲属聂为代持股权,持股55%。陈灏主要负责生产并协助董文兴构建产品开发与质量体系,持股10%。

但此后几年,经过多次股权转让,公司实控人已由聂洪鑫变更为董文兴。

在此期间,天星医疗自2017年成立以来,通过增资扩股的方式,共完成4轮股权融资,累计融资额超过5.7亿元,吸引了君联资本、BEST ALIVE(香港投资机构)、奥博资本等知名机构入局。

伴随资本加持,公司估值也实现大幅跃升,从2020年A轮融资时的8亿元,逐步攀升至2023年的35亿元。

在资本的持续助力下,公司推进上市申请进程。但值得关注的是,早在IPO正式申报前夕,聂洪鑫、董文兴已通过股权转让提前进行减持,且从中获利颇丰。

2019年,陈灏将10%股权转让给聂洪鑫便退出公司。2020年以后,聂洪鑫便开始减持,据「创业最前线」统计,聂洪鑫通过控股企业安吉连恩、安吉锦天鼎昊已减持套现4.9亿元。

此外,聂洪鑫还将部分股权转让给了董文兴及其所属公司天津运康。具体来看,一方面将37.53%股权以1425.99万元名义价格转让给董文兴,随后又通过《豁免协议》无条件免除这笔转让款,相当于将这部分股权无偿赠予;另一方面,将5%股权定向转让给董文兴控制的持股平台天津运康,作为股权激励补充。经过多轮股权转让,聂洪鑫持股比例已仅剩4.9%。

在此期间,董文兴也通过天津欧康将部分股份转让给奥康资本,获得了5647.06万元的股权转让款。

科创板IPO前,公司的实控人也由聂洪鑫变为董文兴,他直接持股约33.14%,并通过其控制的企业天津运康、天津吉康、天津普合持有公司约8.33%的股份,合计控制41.47%表决权。

02 股东中金公司撤销保荐,A股遗留问题存疑

在董文兴正式成为实控人、主导公司发展后,天星医疗的上市进程并未如预期顺畅,反而充满波折。

2023年9月,天星医疗首次递交科创板IPO申请,拟募资10.93亿元,用于智慧工厂建设、新产品研发和营销网络搭建,保荐人为中金公司,银河证券担任主承销商。

为推进上市进程,天星医疗曾在2024年3月调整募资方案,将募资总额从10.93亿元下调至8.8亿元,同时取消“营销网络搭建”项目,并将“补充流动资金”规模缩减至2.20亿元,试图通过聚焦核心产能与研发、降低非必要募资需求,缓解监管关注。

但这一调整未能扭转局面。2025年6月,保荐人中金公司突然单方面向交易所申请撤销保荐,未与天星医疗同步提交撤回申请,最终导致公司科创板上市审核正式终止。

从行业惯例来看,IPO申报的撤回多由发行人与保荐机构协商一致后共同操作,核心原因通常是企业自身业绩不达标、申报材料存在未解决瑕疵,或双方对审核风险判断一致。

而保荐机构单方面“撤退”的案例较为少见,尤其中金公司不仅是天星医疗的科创板保荐人,还通过前期投资成为公司股东,这种“保荐+持股”的双重身份,让其突然撤保的行为更显反常。

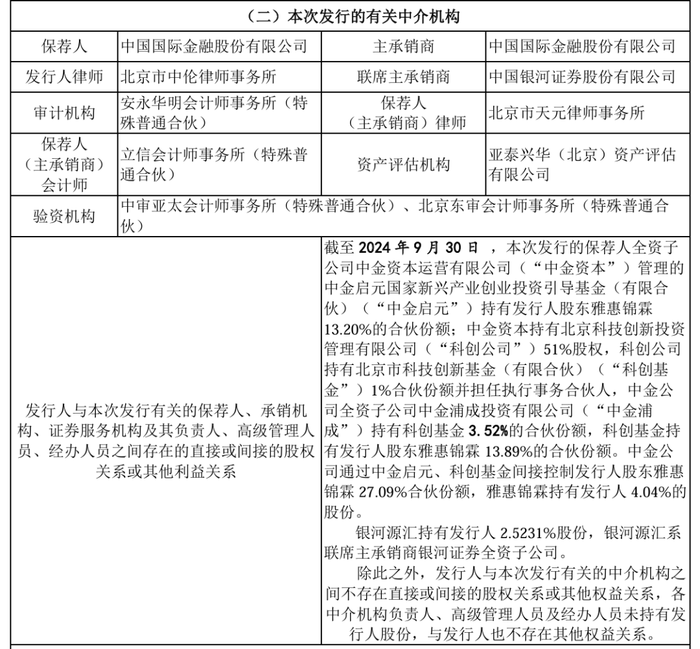

A股招股书显示,中金公司通过旗下中金启元、科创基金间接控制天星医疗股东雅惠锦霖27.09%合伙份额(雅惠锦霖持天星医疗4.04%股份),且联席主承销商银河证券的全资子公司银河源汇持有天星医疗2.52%股份。

图 / 公司A股招股书

科创板折戟后,天星医疗并未放弃上市计划,很快将目标转向港股市场,并于2025年8月26日向港交所递交主板上市招股书,中信证券、建银国际接替中金成为新的联席保荐人。

但科创板的失利已留下“后遗症”,港股投资者对医疗企业的合规性、股权稳定性要求同样严格,前期股权代持、保荐人撤保等历史问题可能成为新的审核焦点。

03 进口垄断下的突围,大客户集中度过高

根据灼识咨询数据,以2024年销售收入为维度,天星医疗已成为规模最大的本土运动医学解决方案提供商,占据6.5%的市场份额。

但从行业整体格局看,进口品牌仍牢牢掌握主导权——施乐辉、强生、锐适等国际厂商合计占据超65%的市场份额,尤其在三级医院高端手术场景中占比超80%。

而本土企业尚处于培育期,参与者除天星医疗、锐健医疗等专业厂商外,更多是春立医疗、凯利泰等从骨科领域延伸布局的跨界企业,整体呈现“进口垄断、国产分散”的竞争态势。

2023年12月,国家高值医用耗材联合采购办公室发布运动医学类耗材集采中选结果,以集采前最高有效申报价为基准,天星医疗中标产品终端价普遍下降约60%;2024年6月,本次国家级集采在全国各省市基本落地,公司成功覆盖14个运动医学产品类别的中标资格。

从业绩表现看,集采落地后,天星医疗营收与利润仍保持增长:2024年营收3.27亿元,同比增长37%;归母净利润9538.9万元,同比增幅达67%;2025年前五个月增长势头进一步提速,营收1.11亿元,同比增长40%、归母净利润3259.6万元,同比增长142%,印证“以价换量”策略初步见效。

不过,公司经营仍存在显著风险点。

从客户端看,大客户过度集中的问题突出。2022-2024年及2025年前五个月,前五大客户贡献收入分别为4670万元、1.27亿元、1.89亿元、6280万元,占各期总收入比例依次为31.9%、53.1%、57.7%、56.4%,呈现集中趋势。

若核心客户因政策调整、竞品替代等原因减少采购,将直接冲击公司营收稳定性。

从供应链端看,前五大供应商采购额占比分别为35%、28.4%、44.8%、31.6%,虽有波动但整体偏高,存在对核心供应商的依赖风险,一旦核心供应商出现原材料涨价、产能不足或交付延迟,将直接影响公司生产节奏与交付效率。

若此次赴港上市成功,天星医疗或许能够借助募集资金,为后续发展按下“加速键”,缓解客户与供应商“双集中”风险,降低经营波动。

港股招股书中,天星医疗表示,募集资金将用于扩大生产能力并提升生产效率,面向临床需求的研发活动,及补充现金流等。

不可否认,赴港上市募资若成功,将为天星医疗提供破解当前困局的“关键弹药”,使其在“进口压制+集采降价”的双重挑战下,拥有更大概率从“本土龙头”进阶为真正的“国产突破者”。

但A股失利的遗留考题并未消失,中金单方面撤保的未解之谜也给天星医疗的赴港上市蒙上了一层阴影。未来,天星医疗能否赴港上市成功,「创业最前线」将长期关注。