美联储决议重磅来袭,降息路径成焦点关注

美联储决议公布,引发市场广泛关注,降息路径成为焦点,市场期待通过降低利率来刺激经济增长和稳定金融市场,此次决议将对全球经济产生重要影响,市场反应和后续政策走向值得期待。

美联储即将迎来九个月来的首次降息,以应对美国劳动力市场放缓、顽固通胀以及特朗普总统的降息要求。然而,这并不意味着美联储将一路驶上平稳的宽松轨道。

近期一系列令人失望的数据加剧了市场的担忧:美国劳动力市场可能陷入更严重的放缓,进而拖累消费支出和经济增长。通胀率仍高于美联储2%的目标,且特朗普的关税措施可能在未来数月进一步推高通胀,这让部分美联储决策者对过快行动持谨慎态度。

前费城联储主席哈克表示,通常情况下,初步行动举措往往标志着降息或加息周期的开始,但此次是否会形成强有力的周期尚不明朗。美联储官员对未来政策存在分歧,可能出现多方反对意见,一些业内人士预计本周会议可能是自2019年以来首次出现三票反对的议息会议,甚至可能创下自1990年以来首次出现四票反对的纪录。

在白宫试图加强对央行影响力的压力下,美联储政策制定者面临独立性挑战。特朗普上月试图解雇美联储理事丽莎·库克,尽管该罢免令已被法院暂时叫停,但政府已向法院提起上诉。特朗普还提名了一位亲信进入美联储理事会,若能及时获得参议院确认,该人士或将参与本周的议息会议。

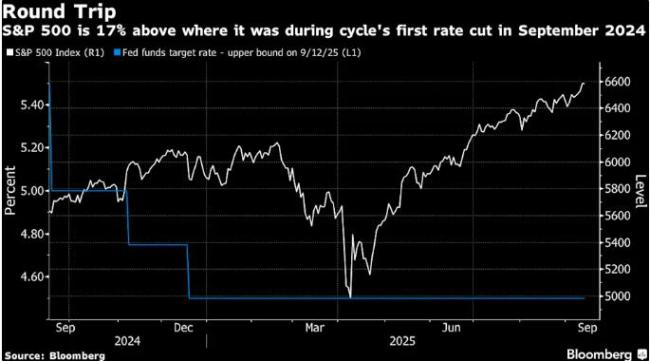

投资者面临的一个关键问题是,美联储官员是否会反对市场对未来一年持续降息的押注。市场普遍预期美联储将降息25个基点,但也有微弱的可能性会降息50个基点。鉴于就业增长放缓迹象明显,市场更多的还是将持续降息至2026年纳入定价。这种预期上周已推动美债收益率跌至数月低点,助推美股创历史新高,同时削弱了美元汇率。

然而,美联储主席鲍威尔及其同僚可能发出信号,表明鉴于通胀持续高于目标,且关税对物价的影响仍在发酵,投资者对连续降息的定价可能存在过度。市场正密切关注鲍威尔的讲话及官员们的利率预测(即所谓点阵图),以评估美联储是否计划采取更谨慎的宽松政策。

Brandywine全球投资管理公司债券投资组合经理Jack McIntyre认为,关键在于声明中美联储是否会更强调就业而非通胀。他近来一直在购买债券,并增持了30年期美国国债,因他认为就业市场进一步疲软的迹象可能促使投资者认为美联储此前观望的时间过长。

部分股票交易员为可能出现的剧烈波动进行对冲,期权交易员押注标普500指数周三将出现约1%的涨跌幅。IUR Capital董事总经理Gareth Ryan认为,美联储点阵图所反映的宽松程度至关重要。如果点阵图确认年内及2026年第一季度将再次降息,股市料不会出现重大反应;但如果第一季度降息迹象不明显,市场可能会出现更大波动。

除了降息路径外,投资者还关注特朗普总统多次批评鲍威尔降息步伐过慢的问题。资产管理公司LongTail Alpha创始人Vineer Bhansali指出,7月美联储维持利率不变时,有两位投票委员主张降息。投资者可能根据本次投票构成解读信号。若美联储降息25个基点且无人主张更大降幅——或仅有米兰一人(若其获任命)持异议——则将被视为鹰派信号。

金融市场方面,自4月以来标普500指数屡创新高。历史数据显示,标普500指数在美联储首次或重启降息后的12至24个月内大多会出现正回报。然而,经济背景决定了货币宽松政策的有效性。蒙特利尔银行资本市场首席投资策略师Brian Belski认为,当前经济环境符合前者特征,但其他市场参与者持有不同看法。

GoalVest Advisory 首席执行官Sevasti Balafas表示,投资者面临的最大未知数是经济放缓的程度及美联储需要降息多少。Ned Davis Research行业策略师Rob Anderson整理的数据表明,在经济相对强劲、美联储重启降息后仅实施一至两次降息的周期中,金融和工业等周期性板块表现优于大盘。但在经济相对疲软、需要进行四次或更多次大幅降息的周期中,投资者更倾向防御性板块,医疗保健和必需消费品板块的中位数回报率最高。

Robertson Stephens财富管理公司首席投资官Stuart Katz表示,当前市场取决于三大因素:美联储降息的速度与幅度、AI交易是否能持续推动增长,以及关税风险是否会引发更高通胀。他对小盘股持乐观态度,这些公司通常更能受益于较低的利率。其他人则关注中盘股,Andrew Almeida押注于中盘股,并看好金融和工业板块的股票。