千元面霜与光子嫩肤之争,高化与医美行业的客群争夺战

高价面霜与光子嫩肤,究竟哪种更有效?高化品牌与医美行业展开激烈客群争夺战,千元面霜强调护肤成分与功效,追求皮肤保养;医美行业通过光子嫩肤等技术手段,实现快速改善肤质效果,两者各有优势,究竟哪种更适合现代消费者,成为市场争夺的焦点,这场客群争夺战背后,反映了消费者对美的追求与消费观念的转变。

“买千元面霜,不如做光子嫩肤。”

高端护肤正面临一个十分尴尬的现状:如今在社交平台,“护肤VS医美”的话题热度直线上升,贵价护肤品帖子下常常出现“不如做医美”的评价。

“30岁到底要把钱花在医美上,还是大牌护肤品上?”“每个月只有3000预算,买贵妇霜还是医美?”随着医美项目愈发成熟、价格持续下滑,消费者开始对医美和高端美妆两端进行严苛的“质价比”对标。一场没有硝烟的较量已然开始。

医美价格加速下沉,市场竞争进一步升维

2025年,围绕价格、消费人群,及企业布局,医美行业正式打响“全面战争”。

1、价格战升级。

随着越来越多医美机构涌入公域平台,竞争日益同质化,使得单次获客成本逐年上涨。这也让不少医美机构开始“卷价格”,推出平价医美项目进行引流。互联网医美头部平台新氧也打出低价策略,有商家将原价18800元的艾维岚童颜针大幅降价至5999元,仅为官方指导价的三分之一。

随机点开某团购平台的医美行业页面,可以发现,千元以下的新客医美项目不在少数。结合今年以来美团、京东等平台都在发力医美板块,给出价格补贴,医美市场正在持续“下沉”中。

截图自某团购平台

2、消费人群变化:年轻化同时,客单价下滑。

《中国医美行业2025年度洞悉报告》显示,95 后、00 后等年轻群体在医美消费中的占比不断攀升,已然成为消费主力军。与此同时,该报告还显示,2024年医美客单价同比下降了10%。随着轻医美的普及,越来越平价化的医美项目,逐渐成为不少年轻消费者的皮肤护理首选。

3、市场竞争升级:并购、代理权竞争加剧。

而在企业端,各大医美企业的竞争进一步加剧,围绕并购、代理权等展开一系列动作。例如,爱美客与江苏吴中的艾塑菲“童颜针”代理权之争,最终以爱美客收购韩国REGEN Biotech公司85%股权收尾;美丽田园、朗姿股份等上市公司也在加速并购区域医美机构,圈地抢占终端市场。

以上种种竞争白热化的现象,均指向医美市场仍处于扩容期。《2025医美行业白皮书》显示,自2020年起,医美市场规模以17.4%的年增长率快速扩张,到2025年达到近3700亿规模,医美行业从“小众消费”向“大众健康消费”逐步渗透。

与此同时,另一边的高端美妆市场近4-5年失去200多亿元体量,在遭遇“质价比”质疑的同时,正经历前所未有的“祛魅”过程。

比如在今年618期间,两大头部高奢美妆品牌先后陷入了口碑争议。前者因官方旗舰店的价格设置BUG,导致王牌产品出现了半价情况,而后官旗选择自动取消订单并给予红包赔偿;后者因未备注默认以环保装发货,被不少消费者质疑产品包装过于简陋,“失去品牌最重要的仪式感”。

两相对比,一个疑问有必要被摆在台面上,当医美市场容量强势扩张,它们是否正在抢夺本属于高端化妆品的人群和市场份额?

客群迁徙:医美 “截胡” 高化消费者?

市场正在回答这个问题。

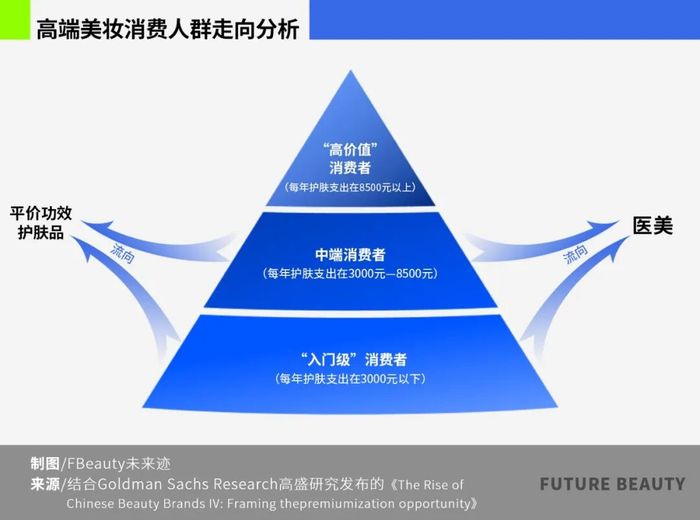

高盛将高端美妆消费人群按年支出划分了三个层级:每年护肤支出在3000元以下的被称为“入门级”消费者;护肤支出在3000元-8500元的为中端消费者,支出在8500元以上的为“高价值”消费者。

截至2022年,入门、中端和高价值消费者的每年高端美妆支出分别变动了-9%、-1%和1%。这表明,高端美妆可能正在失去“入门级”消费者和小部分中端消费者。

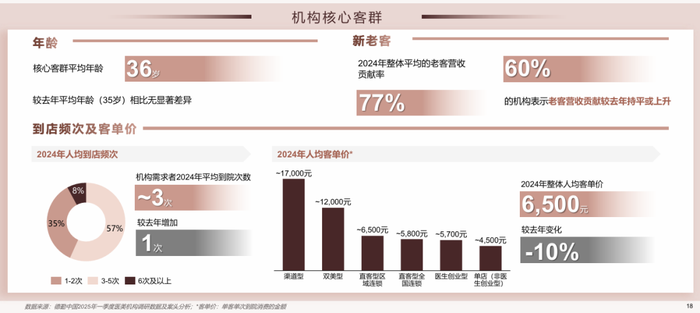

而德勤发布的《中国医美行业2025年度洞悉报告》显示,2024年医美机构的核心客群平均到店次数,相较前一年增加了一次,但是整体人均客单价为6500元,同比下滑了10%。

截图自《中国医美行业2025年度洞悉报告》

这一消费区间,正好对应了高端美妆正在失去的“入门级”消费者和小部分中端消费者。仔细分析可以发现,高端美妆品牌主要流失的这类人群,一方面流向了以珀莱雅为代表的高质价比功效护肤品牌,另一方面则流向了医美机构。

在社交平台,甚至有不少消费者为自己制定了“医美+平价功效护肤品”的消费组合。可见,这场消费迁徙中,高端美妆品牌最易流失的其实是“功效敏感型消费者”。

尽管消费市场尚未呈现一边倒,高端美妆的“高价值用户”仍然表现出了很强的忠诚度。但中端及“入门级”消费者流失的这一趋势,并不利于高端美妆后续吸引年轻消费群体、扩大消费池。

那么,这部分流失的人群,究竟是被什么医美项目吸引?

尽管护肤品与医美项目有本质区别,但消费者对于护肤的具体需求是有重合的。

《FBeauty未来迹》整理当下的热门医美项目,大部分是以相对平价的轻医美项目为主。以光子嫩肤为代表的光电类医美项目,主要针对毛孔、痘痘痘印、色斑、改善肤质等问题,这在护肤功效中也对应了美白、修护等功效;以热玛吉为代表的抗衰类医美项目,和以水光针为代表的注射类项目,则对应了各大抗衰类护肤产品。

在同样的功效需求前提下,消费决策逻辑的转变更为关键。

传统高端美妆通过“成分故事+情感溢价”构建的价值体系,正在被医美“即时效果+科学背书”的理性消费观冲击。

当消费者开始用“投入产出比”重新计算护肤成本,发现医美项目的单位效果成本更低时,消费转移便顺理成章。

破局探索:高奢美妆的科技、渠道与差异化三重转型

面对医美冲击,《FBeauty未来迹》发现,当下不少高端美妆品牌已经开启新的探索之路,大致可以分为三种路径:

第一种,提升产品科技含量,“院线级”护肤品成为新趋势。

不久前,雅诗兰黛发布新品微雕眼霜,其“院线级抗老”“模拟三大特殊美容项目”的标签,引发业内高度关注。据悉,“模拟三大特殊美容项目”分别指肉毒素抗皱、热玛吉提拉、玻尿酸填充,这三大项目是眶周四区的针对性解决方案。而雅诗兰黛微雕眼霜通过复配类肉毒肽、仿生弹性支撑网、超微充盈玻尿酸三大科技,能达到一一模仿的效果。

而赫莲娜也在不久前推出了一款,含50%玻色因浓度的升级版黑绷带面霜,尽管其50ml售价接近4000元,但集团对其在中国市场的表现寄予厚望。

同时,从医美圈跨界而来的当红原料PDRN,也受到了美妆圈的热捧。去年年底,兰蔻就在升级版菁纯逆龄面霜中添加了涂抹式PDRN。

通过提升产品的科技含量,高端品牌试图打破护肤品与医美的界限,争夺功效型消费群体。

第二种,融入“双美布局”,加快医美渠道布局。

许多品牌意识到,医美与护肤品不是非此即彼的存在,并瞄准围术期护肤这一领域,试图在医美市场分到新的蛋糕,高端品牌也是如此。

今年年初,海蓝之谜推出的新品「浓缩修护精华膏」,是专门针对医美渠道推出产品,并在医美渠道首发,这对海蓝之谜而言是头一次。此外,爱茉莉太平洋顶奢品牌AP嫒彬,也在去年正式进入中国大陆市场的第一时间,就宣布了与上海高端院线静和医疗进行合作。可见,“高端+院线”的布局思路,成为了不少高端品牌的新路径。

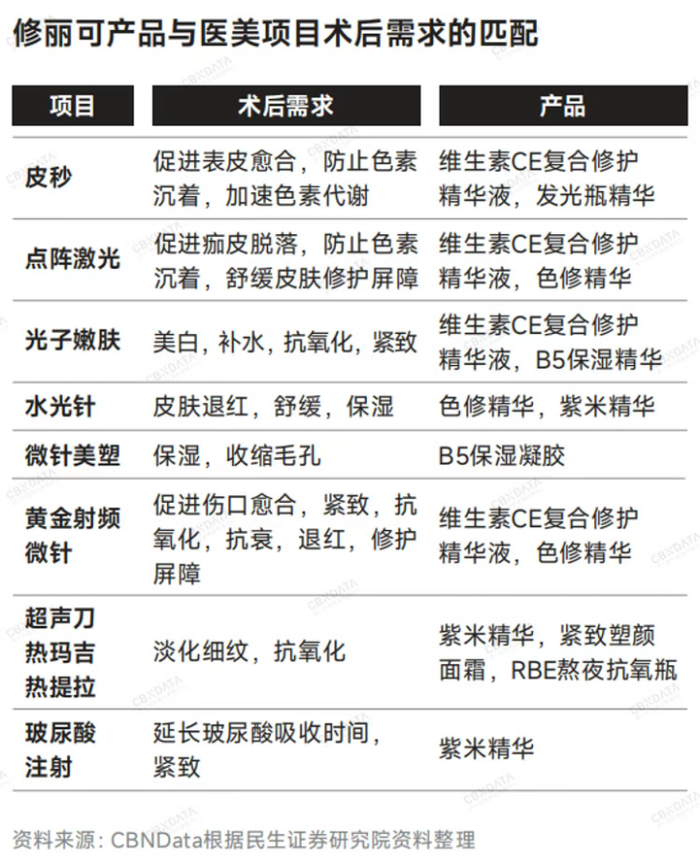

但最早走通这一条路的,还是欧莱雅集团旗下的高端院线品牌修丽可,其围绕各类医美项目,已经形成十分完善的产品矩阵。

来源:CBNData

第三种,走差异化路径,塑造品牌独有价值体系。

除开向医美与功效靠拢,也有品牌走出了差异化路径,水羊股份旗下法国高奢品牌伊菲丹便是典型。

据水羊股份披露,今年上半年,伊菲丹整体实现更良性健康的增长,有节奏降低了头部主播占比,提高平销占比,特别是天猫渠道,平销实现了40%左右的增长。

值得一提的是,集团特别强调了伊菲丹品牌的复购数据,品牌会员3年累计二次回购率达到 50%,这部分忠实用户贡献了品牌约80%的收入;10%的会员三年购买超过6次。总体算下来,品牌单个客户的(平均)价值达到5000元。

挖掘伊菲丹的品牌特色,其十分注重围绕SPA展开的高端独家定制服务体系。例如今年2月,由创始人带领多位法国艺术家亲自操刀的亚洲首家城堡店上海张园店正式开业,伊菲丹曾对《FBeauty未来迹》表示,“我们对于张园城堡店的投入不计时间、不计成本。这里作为品牌的文化艺术中心,深度传播品牌的历史和文化,其价值和对于品牌的意义是传统专柜无法比拟的。”

而该店近半年业绩超出预期,SPA水疗预约基本提前一个月预约满,其中有一次购买39800元的SPA消费,刷新了品牌单次消费客单新高。据悉,品牌已经启动三年中国50店计划,预计在2027年全国开出50家带SPA的实体门店。

不久前伊菲丹还在中卫沙漠秘境举办「第二代rich面霜」发布会,现场布置突出品牌“优雅贵气”的内核。不同于很多品牌的功效配方叙事,这款新品最大亮点是通过热学-力学-光学三重响应系统打磨出的极致如丝的丝绒质感,让产品“触肤即刻愉悦”。伊菲丹全球市场总监Agnes现场表示,“我们希望让用户每一次护肤都是一场感官与科技的交融之旅。”

「极境丝绒·伊菲丹第二代rich面霜」新品发布会

在各个高端品牌都在转向科技与功效趋势的大背景下,伊菲丹始终坚持“优雅”“奢华”等标签,反而守住了价格带,巩固了高净值客群。实际上,高端美妆更严峻的考验在于价值认同的重构。当消费者习惯用医美效果衡量护肤品价值时,高端品牌长期依赖的贵妇体验、情感溢价等优势是在被削弱的。

而伊菲丹通过差异化的价值内核塑造,反而提供给了消费者区别于医美项目的服务选择,塑造自身独特的品牌价值,这是当下高端品牌们值得思考的一个新路径。

除此之外,医美与护肤品的风险收益比也在重塑市场平衡。

医美虽然效果显著,但存在安全风险与恢复期问题。《2020年中国医疗美容行业洞察白皮书》曾披露,我国平均每年“黑医美”致残致死约10万人。近年来随着医美市场的下沉,各类医美事故更是频发。

复旦大学附属华山医院皮肤科主治医生吴家强、铂诗玥医美品牌创始人陈向东等均曾表示:“医美项目治疗虽能改善衰老迹象,但临床存在多维度局限性,比如并发症多、保质期短、功效单一等问题。”这让一部分消费者对眼周医美的安全性和“质价比”提出质疑、望而却步。

相比之下,护肤品的“零风险”优势开始凸显,有部分尝试过医美的消费者,因担心安全问题,而开始回归高端护肤品。

高端美妆与医美的市场博弈,本质上是一场护肤价值坐标系的重构。但无论市场如何变化,消费者最终会在“效果、安全、体验”的三角关系中找到平衡点。

对于高端美妆而言,这场医美冲击既是危机也是转机——它迫使整个行业告别“躺赚”时代,重新聚焦产品力与用户价值。

当市场“祛魅”完成,那些真正沉淀下来、找准定位的高奢美妆品牌,终将在新的竞争格局中赢得消费者的长期认可。

排版/阳艳

*:not([class*="icon"]):not([class*="fa"]):not([class*="logo"]):not([class*="mi"]):not([class*="code"]):not(i){font-family:PingFang SC,Arial,"Material Icons Extended",stonefont,iknow-qb_share_icons,review-iconfont,mui-act-font,fontAwesome,tm-detail-font,office365icons,MWF-MDL2,global-iconfont,"Bowtie" !important;}[class*="code"]{font-family: Consolas !important}