华勤技术赴港IPO,AI新故事能否化解员工套现疑云?

千亿华勤技术计划赴港IPO,引发市场关注,其AI领域的创新和发展前景备受期待,但员工套现行为引发的争议仍待观察,此次IPO能否通过新的故事和表现冲淡旧有的疑虑,尚需市场和投资者进一步验证,期待华勤技术能够通过自身实力和创新表现,赢得市场信任,实现可持续发展,摘要字数控制在100-200字左右。

试想一下,当你走进一家数码卖场,在三星的最新折叠屏、小米的高性能旗舰机或是OPPO的拍照机皇间摇摆不定,一个事实却可能超乎你的想象,无论你最终选择了哪个品牌,其背后的主板设计与整机制造,极有可能都源自同一家幕后公司——华勤技术股份有限公司(以下简称“华勤技术”)。

这家总部位于上海的公司,正是这些一线品牌光环背后的“隐形巨头”,它不生产自己的品牌,还以“原始设计制造商”(ODM)的身份,为我们耳熟能详的安卓手机巨头和主流PC厂商,提供从产品定义、研发设计到生产制造的全套解决方案,作为智能设备世界的“中央厨房”,悄无声息地决定着我们数字生活的硬件基础。

然而,这家公司背后的资本故事,却远比其生产线上的精密运转更加波折与耐人寻味。2023年,华勤技术刚刚在A股成功上市,市值一度突破千亿大关,但仅仅一年之后,公司便火速启动赴港二次上市的进程。更引人注目的是,在此期间,一则由公司内部员工持股平台发起的、高达数十亿元人民币的高位减持计划,引发了市场对其公司治理和股东利益一致性的质疑。

截至2025年9月22日,华勤技术报收101.98元/股,总市值1036亿元。

01 转型后年入千亿,毛利率为个位数

在消费电子这片红海中,单纯依靠规模扩张的市场战略已难以为继,华勤技术近年来的快速增长,其核心驱动力在于一次深刻的战略转型——从传统的消费电子代工,转向技术含量更高、增长潜力更大的AI硬件领域。

图源:华勤技术《招股书》

华勤技术的业务版图可以用其“3+N+3”战略来概括,第一个“3”指三大支柱型产品:智能手机、笔记本电脑和服务器;“N”代表基于三大支柱拓展出的移动终端及AIoT、计算业务及数据中心业务等多个产品系列;第二个“3”则指向三大创新业务领域:汽车电子、软件业务和机器人。

图源:华勤技术《招股书》

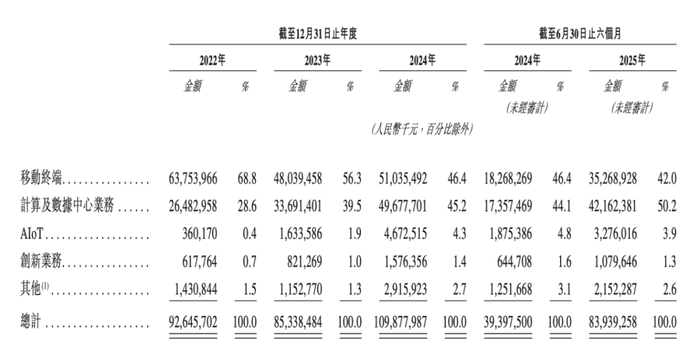

这一战略的执行效果,在财务数据上得到了最直观的体现。《招股书》显示,华勤技术的收入结构在过去几年发生了极大的变化,2022年,作为传统优势业务的移动终端(包括智能手机、平板电脑等)贡献了68.8%的收入,而到了2025年上半年,这一比例已降至42%。

与此同时,“N”背后的以服务器为核心的计算及数据中心业务收入占比则从28.6%飙升至50.2%,首次超越移动终端成为华勤技术最大的收入来源。

在全球智能手机市场增长放缓、竞争白热化的背景下,华勤技术抓住了由人工智能催生的算力需求激增的机遇,也正是服务器业务的增长,推动其在2024年营收首次突破千亿,达到1099亿元,并在2025年上半年实现了高达113.1%的同比增长。

图源:华勤技术《招股书》

人工智能的浪潮既是华勤技术转型最大的助推器,但也带来了前所未有的风险。

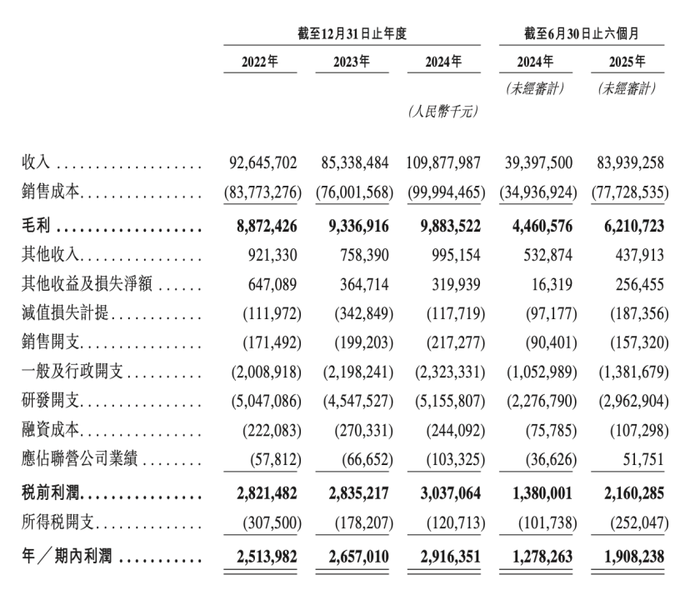

在该领域,市场长期被广达、英业达、纬创等中国台湾厂商主导。这些企业与全球主要的云服务商和服务器品牌建立了数十年之久的合作关系,拥有深厚的技术护城河和强大的供应链议价能力,华勤技术作为后来者,尽管增长迅速,但毛利率并不稳定。

财报显示,华勤技术的计算及数据中心业务在2025年上半年毛利率仅为5.9%,显著低于传统的移动终端业务(8.8%)。整体毛利率2025年上半年降至7.4%。

而“3+N+3”战略的最后一部分——汽车电子、软件和机器人,代表了华勤对未来的长期押注。华勤技术已成立汽车电子事业部,并已在智能座舱、智能驾驶控制器等领域实现产品出货,切入主流主机厂的供应链。机器人业务虽然尚处早期,但与具身智能的未来趋势高度契合。

但是这些新领域的技术壁垒和行业门槛远高于消费电子,特别是汽车电子行业,对产品的安全性、可靠性和认证周期有着极其严苛的“车规级”要求,这对于习惯了消费电子快速迭代模式的厂商来说,是一个巨大的挑战。

在应对这些挑战的过程中,华勤技术的核心竞争力在于其独特的“ODMM”平台化能力。《招股书》中反复强调,公司不仅仅是ODM,更是“ODMM”,其中增加的“M”代表“Mechanical”(精密结构件)。通过战略性收购上游供应商,华勤强化了在模具设计、金属中框、散热模组等核心结构件方面的自主研发和制造能力。

02 赴港IPO前,员工套现35亿

华勤技术的创始人、董事长兼总经理邱文生,是一位典型的技术派企业家。他出生于福建连城,本科毕业于清华大学机械工程专业,后在浙江大学获得硕士学位,拥有扎实的工科背景。

1998年,邱文生加入中兴通讯,成为其手机研究所的“元老级”员工,并一路晋升至全球移动通讯系统手机产品线总经理。2005年,邱文生离开中兴创立华勤,华勤技术的《招股书》显示,其核心高管团队中,亦有多位拥有中兴通讯的工作履历。

华勤技术通过给三星、小米、OPPO等各大手机厂商代工,迅速在市场上站稳脚跟,并于2023年8月8日在A股成功上市。

华勤技术上市后,邱文生也登上多个富豪榜单,《2023胡润百富榜》显示,邱文生以125亿元的财富,在全国排名第471位,成为福建连城唯一上榜的企业家,成为“连城首富”。

图源:胡润网

2025年以来,华勤技术通过业务转型等,在3到7月密集发布了一系列“利好”公告——包括2024年总营收破千亿、IPO节余资金获批永久补充流动资金、以及斥资入股半导体公司晶合集成等。

公司股价也因此在2025年4月一度创下年内新高,市值重回千亿关口。

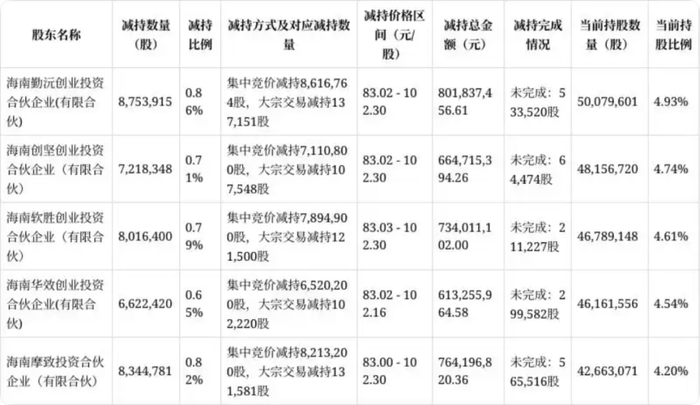

然而就在股价重回新高之际,2025年7月26日,华勤技术发布《公司持股5%以上股东减持股份计划公告》,公告内容显示,因自身资金需求,海南勤沅、海南创坚、海南软胜、海南华效、海南摩致拟于计划披露之日起15个交易日后的3个月内,通过集中竞价和大宗交易方式减持其所持有的公司股份,合计不超过4063.02万股,不超过4%的股份。

五个员工持股平台中,涉及华勤技术多位高管。其中,海南勤沅大股东张文国、崔国鹏,分别任华勤技术副总经理和副董事长兼董事;海南创坚大股东邹宗信,任华勤技术副总经理;海南软胜实控人陈晓蓉,任华勤技术董事;海南华效大股东邓治国,任华勤技术董事、副总经理;海南摩致实控人吴振海,任华勤技术董事、副总经理。

图源:华勤技术公告

减持公告后两个月,9月17日华勤技术向港交所递交《招股书》。递交《招股书》仅两天后,华勤技术终止了此项员工减持计划。但此时减持计划已快进行完毕,五家员工持股平台已合计减持3895.5万股,未完成的167.2万股,减持总金额合计为35.76亿元。

根据华勤技术递交的《招股书》,此次赴港上市,募集资金将主要用于产品的研发投入以及扩大并优化国内外的制造网络,其余部分将用于全球性战略投资与垂直整合和营运资金使用。

数据显示,2022年至2024年,华勤技术的海外收入持续占总收入比重超过50%。

艾媒咨询CEO张毅表示,几乎所有选择“A+H”模式的企业,都有一个共同点,就是拥有海外业务布局的需求。通过港股上市,这些企业不仅能够募集更多资金,还能优化股权架构,进一步推动全球化布局。张毅进一步表示,中国香港作为全球金融中心,具有资金管理灵活、税收政策优势和国际化程度高等特点。对于企业而言,香港市场在资金支持、品牌塑造和国际股东引入上能够实现“三力合一”,这一点对未来龙头企业的全球化发展尤为关键。

此时,华勤技术正站在一个关键的十字路口。它已成功地完成了从传统消费电子向AI硬件的战略转型,实现了营收增长,为其未来的发展奠定了坚实的基础。然而套现后又IPO的做法,则让公司再次陷入争议。你认为其描绘的“AI新故事”能否再次获得市场的热烈追捧,你对此有何看法,评论区一起聊聊吧!