消费行业好生意背后的赵一鸣们与好想来,探寻成功的秘诀

消费行业中的好生意并非轻易可得,像“好想来”和“赵一鸣”这样的品牌成功并非偶然,它们背后代表着深入研究消费者需求、不断创新、提供高质量产品或服务以及有效营销策略的努力,这些成功的生意模式展示了在竞争激烈的市场中,只有真正满足消费者需求并持续提供价值,才能立足并持续发展,想要消费行业中获得好生意,需要深入理解市场趋势和消费者心理,并付诸实践。

狂飙突进不过两三年时间,量贩零食行业就已经进入上市关口。

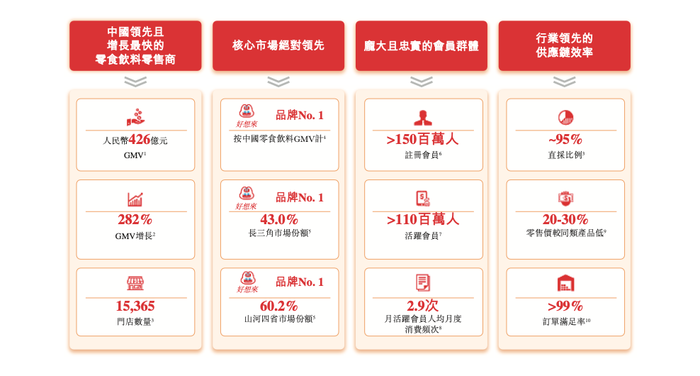

9 月 24 日,国内量贩零食巨头之一万辰集团在港递交上市申请。这家福建公司最早以食用菌业务起家,2022 年才正式进入量贩零食行业。但仅仅 3 年时间,它就已拥有超过 1.5 万家线下门店,去年门店 GMV 总额达 426 亿元,年营收超 323 亿元。

更早之前,由零食很忙与赵一鸣零食两家头部公司合并而来的鸣鸣很忙,也于今年 4 月递交港股上市申请。今年 9 月,鸣鸣很忙对外宣布旗下门店总数已突破 2 万家。去年,鸣鸣很忙门店 GMV 总额达 555 亿元,年营收突破 393 亿元。

万辰集团招股书

鸣鸣很忙招股书

如若一切顺利,港股“量贩零食第一股”或将于年底诞生。年初至今,港股市场新消费概念火热,几乎是除了 AI 之外的最大热门投资赛道。年初至今,蜜雪冰城、老铺黄金乃至泡泡玛特股价接连创下新高,市场热情不减。

即便和上述几家消费龙头企业相比,量贩零食两巨头的增速也毫不逊色。过去几年,两家公司均保持着数倍的年营收增速。不同统计口径下,两家公司也都在招股书中宣称自己是市场第一。

但与高增速相对应的是,两家量贩零食公司的利润率水平均显著落后于其他消费业态,净利润率仅维持在 2% 左右。作为对比,同样靠加盟驱动、同样主打低价的蜜雪冰城去年净利润率达 17.9%,零食品牌盐津铺子去年净利润率为 12%。

但无论如何,靠着遍布全国的加盟商和数万家线下门店,万辰集团和鸣鸣很忙还是手拉手站在了资本市场的大门前。和它们门店中那些数以千计的雷同零食类似,它们在招股书中向资本市场讲述的故事也几乎没有什么差别。

好在当下的港股市场尚处在新消费的狂热之中,资本或许仍愿意为它们的蒙眼狂奔买单。

两大巨头一年新开近两万家门店

万店曾经是不少零售品牌追求的目标。2020 年以前,国内能达到万店规模的品牌数量屈指可数,甚至不少品牌在一度突破万店规模后又陷入经营困境,不得不大面积闭店,绝味鸭脖、正新鸡排都属此类。

疫情后的消费复苏催生了一大批新万店品牌。蜜雪冰城早在 2020 年就宣布突破万店,瑞幸咖啡在两年前达成,古茗在今年 8 月也正式突破万店。那些老牌餐饮品牌们,往往也都是在近两年间达成这一成就。肯德基中国直到 2023 年才突破万店,距离它在国内开出首店已过去 36 年。

但仍然没有几个赛道能和量贩零食的扩张速度相比。根据《中国零食硬折扣白皮书》的数据,2020 年全国量贩零食门店数量不过千余家,仅 3 年时间就猛增至 2 万家以上,销售规模一路从 60 亿元左右倍增至七八百亿元。

到了去年,量贩零食赛道的扩张速度有增无减。根据招股书披露数据,2024 年两家头部公司鸣鸣很忙及万辰集团合计新开加盟门店数量超 1.7 万家,二者也都在去年双双跨过万店规模门槛,如今合计门店数量已超 3.5 万家,行业形成“两超多强”格局。

万辰集团 2023 年全国门店数不过 4726 家,去年就猛增至 14196 家,一年新增近万家门店。反映到营收上,2023 年万辰集团年营收尚未过百亿,2024 年就已超 323 亿元,同比增长达 247.9%,当年度 GMV 同比增长亦高达 282%。

鸣鸣很忙的收入增长同样迅猛。2023 年鸣鸣很忙营收刚刚突破百亿,2024 年就已接近 400 亿元,同比增长达 282.2%,对应 2022 年至 2024 年均复合增长率达 203%。

无论是和哪个行业相比,量贩零食市场的整合与扩张速度都要更快一些,从规模化扩张到两强格局形成只有两三年时间。这并非是量贩零食行业的商业模型本身有多么优秀——毕竟它的利润率远低于其他消费领域,而是在于疫情后消费行业加盟模式的成熟与资本市场的介入。

量贩零食行业雏形最早在 15 年前就已萌生,首家入局品牌老婆大人在 2010 年就宣告成立,但此后 10 多年时间也不过只开出了千余家门店,发展速度缓慢。2017 年成立的零食很忙,前 4 年时间都只在湖南本地发展,一年新开门店不过百余家。

转折点来自于 2021 年。这一年,零食很忙开始从湖南向全国扩展,同时吸引更多资本入场。当年 5 月,零食很忙完成 2.4 亿元人民币 A 轮融资,红杉中国及高榕资本联合领投,行业由此进入发展快车道。两年之后,零食很忙与赵一鸣零食合并为鸣鸣很忙,并先后获得零食品牌好想你与盐津铺子的合计 10.5 亿元战略融资。

2022 年,主营业务为食用菌的万辰集团开始进入量贩零食市场,但它的扩张并非从零起家,而是通过并购市场成熟品牌快速发展。过去几年,这家公司先后收购了包括来优品、好想来、吖嘀吖嘀、老婆大人等多家量贩零食品牌,此后又陆续将来优品与吖嘀吖嘀整合为统一品牌好想来。

从 2023 年到 2024 年,量贩零食行业开始了蒙眼狂奔时代。靠着加盟政策与背后投资机构的加持,两大龙头公司鸣鸣很忙与万辰集团开始激烈的巷战肉搏,大打价格战,门店数量一跃从数千家跨过万店门槛。

你仍然能从当时的媒体报道中一窥二者竞争的激烈。比如面向加盟商,二者都推出一系列包括 0 加盟费、0 管理费、0 培训费等各种优惠政策,首次开店还享受一次性 10-12 万元不等的补贴。各大品牌甚至还会支持加盟商发起价格战,凡在竞品门店附近开店均会给出毛利率补贴政策以及租金补贴。

反映到财报上,万辰集团和零食很忙 2024 年销售及营销支出都创下历史新高,一年花去超 14 亿元。

和茶饮品牌们相比,不太成熟的供应链能力

加盟本质上都是供应链的生意,品牌方靠着向加盟商出售原材料作为最主要的营收来源。最显著的例子是此前以蜜雪冰城为主的茶饮品牌们。与其说蜜雪冰城是一家茶饮品牌,不如形容它是一家茶饮供应链公司更为贴切。

蜜雪冰城招股书显示,它们在全国建立了五大生产基地,年总和产能达 165 万吨。公司提供给加盟商的饮品食材超 60% 为自产,核心饮品食材 100% 自产。他们甚至还自产包装瓶和门店设备,宣称自产成本比外部采购价低约 50%。

在供应链上的优势让蜜雪冰城在保持绝对低价的同时,还能拥有高达 17.9% 的净利润水平,比同样主打低价的瑞幸咖啡还要高出 9 个百分点。

但这套逻辑在量贩零食行业失效了。零食行业 SKU 众多,品类分散,一家量贩零食门店往往拥有数千个 SKU,很难在供应链端实现整合。鸣鸣很忙称其在库 SKU 达 3380 个,去年平均每月上新数百款产品。万辰集团称拥有超过 4000 个 SKU,今年上半年平均每月推出 250 款新品。

量贩零食行业走的是规模生意,靠着品牌规模化采购、公司直供门店来砍掉过去消费行业的多重经销商加价环节,用比市面便宜 20%-30% 的商品价格维持竞争力。

翻看两家量贩零食龙头公司的财报,虽然它们也都强调自己的供应链能力,但更多只是体现在仓储物流环节,而非生产端。对于大多强调鲜果的茶饮品牌们来说,仓储物流只是供应链的基础能力。

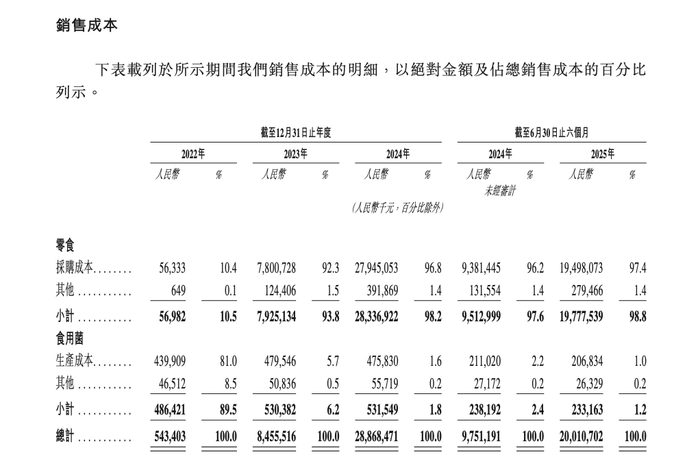

这也导致量贩零食行业成本居高不下。招股书显示,万辰集团过去两年的零食采购成成本都占到公司整体销售成本的 97% 左右,毛利率维持在 10% 左右的低位;鸣鸣很忙去年商品销售收入虽然创下 392 亿元的新高,但销售成本同样高达 363 亿元,过去三年毛利率维持在 7.5% 左右。

万辰集团销售成本

更关键的是,由于并不介入生产环节,只靠从市面采购或贴牌生产,几大量贩零食品牌的产品同质化严重,很难培养出消费者的忠诚度。

某种程度上,零食品牌们的同质化比茶饮市场更为严重,一旦竞品加大补贴力度,消费者便会立马转向。过去几年,量贩零食品牌们的竞争也几乎只停留在价格、SKU 数量以及门店规模等单一维度上。

两年前,量贩零食尚且还是备受市场青睐的优质加盟标的。到了今年,由于门店密度过高,社交平台上更多的则是一片抱怨之声。从招股书数据来看,万辰集团今年上半年的开店速度也明显放缓,今年上半年只新开了 1467 家门店,而去年一年新开门店数量接近万家。

去年一年,万辰集团在高歌猛进的同时,关闭加盟门店数量 208 家。但今年仅过去 6 个月,2025 年上半年关闭门店数量就达到 290 家。万辰集团称公司上半年加盟店闭店率仅有 1.9%,但这是处在去年他们新开近万家门店的情况下。考虑到量贩零食加盟回报周期大多普遍在 18 个月以上,加盟商们当前大多还处在前期投入阶段。

多家证券机构在零食行业调研报告中认为,随着量贩零食赛道门店数量逐渐饱和,行业在完成规模化扩张之后,必须开辟第二增长曲线。

继续开辟更多战场

量贩零食赛道的兴起切合了许多风口。疫情后消费市场的回暖、低价消费的崛起乃至加盟产业的成熟,让量贩零食赛道在短短两三年内走过了其他行业数十年的发展历程。

一个可以参考的案例是社区团购的爆发。同样是发迹于下沉市场、同样喊着渠道变革、同样是在资本推动下快速扩张,但仅仅几年时间过去,头部玩家就已纷纷退场。高峰期曾将业务规模扩展至全国 18 个省份的兴盛优选,目前只剩少数三个省份还在运营。

量贩零食赛道的前景或许更明朗一些。虽然前两年行业价格战凶猛,但几乎没有什么头部互联网公司注意到这部分市场,零食很忙与万辰集团得以在草莽时期快速攻城略地,占据市场头部位置。

但在规模化扩张结束之后,它们也不得不开始谋求转型。如果套用互联网行业的说法,低垂的果实已经摘完,行业玩家们只能向更高处进发。

表现之一是量贩零食门店中的自营商品比重越来越多。鸣鸣很忙和万辰集团都推出了自营品牌,分别主打引流的性价比与高毛利的差异化品类。比如万辰集团的“好想来超值”与“好想来甄选”,鸣鸣很忙的“红标”和“金标”系列等。

万辰集团自有产品

这也是过去消费市场的惯常逻辑。大多数成熟的线下消费业态最终最会走向自有品牌的道路,无论是主打中产的山姆、Costa,还是主打便利店的罗森、711 等。

但自有品牌的建立并不容易,需要长时间的品牌积累。据《中国自有品牌发展研究报告(2024-2025)》数据显示,2022 年至 2024 年间,平均每家零售商每年新开发的自有品牌数一路从 83 个增长到 142 个,年均更新率达 80%。但只有不到 4% 的单品实现了 80% 的供货额,真正能贡献销量的自有品牌单品寥寥无几。

回看市场上成功的自有品牌们,大多是建立在品牌自身的美誉度与知名度上,而非靠着规模效应取胜,无论是山姆抑或胖东来均属此类。他们对于自有品牌供应链的介入程度也更深,渠道管控更严,产品差异化更强。

对于刚刚从草莽扩张器的低价竞争中走出的鸣鸣很忙们来说,它们还需要花费更多时间来得到消费者的认可,很难速成。

与之相比,量贩零食玩家们的另一条出路或许能走得更快些。在原本零食门店业态逐渐饱和之后,头部玩家们试图扩大规模与种类,从单一零食门店向硬折扣超市赛道冲击。

去年年底,万辰集团子品牌来优品正式入局折扣超市品类,首家省钱超市在今年 1 月正式开业。今年 2 月,鸣鸣很忙宣布推出 3.0 店型,同样布局折扣超市品类。和原本的零食门店相比,3.0 店型新增了百货日化、文具潮玩、烘焙等更多品类产品。

只是,和量贩零食赛道一直被互联网巨头们忽视不同,硬折扣超市则是巨头们重点布局的品类。今年年中,阿里盒马孵化的硬折扣品牌“盒马 NB”正式更名为“超盒算 NB”,目前全国门店已超 300 家。京东、美团也正在加快硬折扣超市的布局,纷纷在今年 8 月开出首家门店。

前两年狂飙突进的量贩零食玩家们,最终也要直面巨头们的冲击。