夸克面临风险,千问上位之际的牺牲品危机?

关于“千问上C位,夸克会成牺牲品吗?”的问题,目前无法确定夸克是否会成为牺牲品,需要观察后续发展和市场反应,以了解夸克在竞争中的地位和可能面临的挑战,需要持续关注相关动态并做出相应分析。

大公司一旦发生了战略摇摆,谁都可能是牺牲品。

关于谁来承载阿里AI战略中C端的野心这个问题上,曾经公认的答案是夸克。

原因有二,第一是夸克当时号称用户达到1.5亿,已经有一定的用户基础;二是阿里旗下没有一款能拿得出手的和AI相关的产品,包括通义千问。

那么,夸克自身浏览器的定位,以及生态位上和搜索相关度最高,也就成了一段时期内阿里AI的C端主力。

但现在事情发生了变化。

阿里巴巴最近推出了千问、灵光两款AI助手产品,并且定位和宣传上微妙变化,千问成为C位,夸克一下子“失宠”了?

01 赛马?还是战略摇摆?

阿里AI在C端多产品布局,到底是在赛马,还是多点开花、生态占位?这个问题很难回答,因为百模大战已经两年半时间过去了,当下的阿里AI无论是选哪个策略都对自身不利。

11月中旬,阿里巴巴推出了千问AI助手,再次确定了千问作为阿里巴巴AI战略C端的主力产品。

其实千问并不是一款新产品,而是两年前就发布的通义千问改名而来。

2023年4月,作为最初参战百模大战的代表,阿里巴巴推出了通义千问大模型,同期的产品还有360智脑、讯飞星火等等。

但通义千问的发展并不迅速。

相比于百度、字节和腾讯对大模型C端产品的投放,以及Kimi、deepseek的自我爆发式增长,通义千问长时间都处于没有存在感的状态。

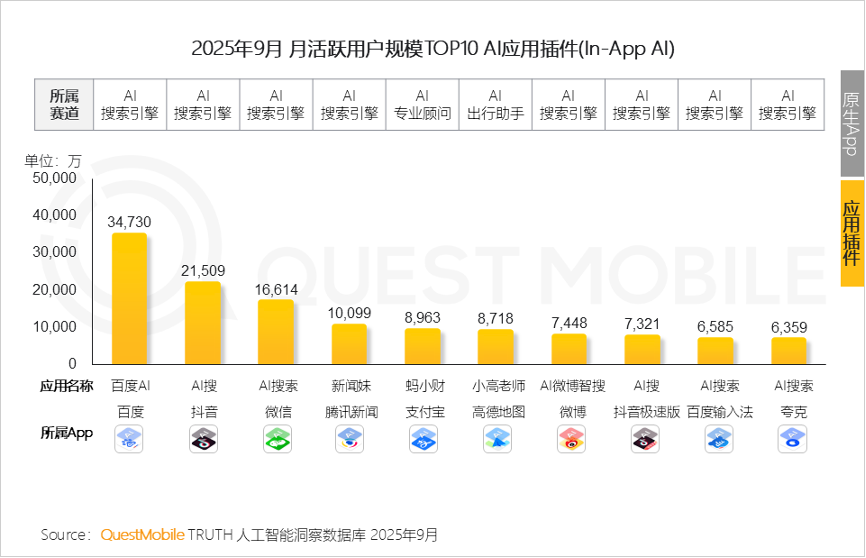

QuestMobile数据显示,今年9月中国月活跃用户排名前三的AI应用中,豆包、DeepSeek、腾讯元宝分列前三,MAU分别为1.72亿、1.45亿、3286万。通义排在第十,月活跃用户仅有为306万。

相比之下,阿里在AI终端的排名,一直以来都是夸克来承担。在questmobile的数据中,有一项In-APP AI的排名中,夸克AI搜索排在第十,月活用户规模为6359万。

In-APP AI和原生的AI应用不同,意味着内置AI插件,夸克的搜索调用了大模型所以也算得上是AI搜索。

所以到这里大家发现,阿里AI在C端没存在感,虽然同样产品众多,但是没有“领跑者”。到目前为止阿里的C端AI应用包括通义千问、千问、灵光、夸克,还有一个医疗垂类的AQ。

千问的重新推出,也意味着阿里差不多从零做起。

在百模大战已经打了两年多的时间后,阿里的AI在C端依然毫无根基且定位不清晰,比如通义千问改名为千问之前,还曾经在一段时间内更名为“通义”。

千问推出前,有消息传出阿里已抽调上百名工程师秘密办公,杭州总部园区两层办公楼被划为项目专属区域,同时研发面向全球市场的国际版千问APP,计划与ChatGPT争夺海外用户。

并且还有戏剧性的传闻,阿里的保密项目因为“食堂的粤菜窗口开始排起长龙,烧鸭饭都要卖脱销了”这一野史般的小道消息,被外界判断阿里的项目和AI有关,因为业内有个传闻,“中国AI看广东”,比如DeepSeek创始人、Qwen大语言模型负责人等AI大佬都是广东人。

02 夸克到底哪里不行?

最后的结果是,阿里巴巴依然差距很大。

千问App公测一周,下载量已突破1000万。另一国产AI助手蚂蚁灵光仅上线6天,下载量便突破200万。阿里号称两者均超越了ChatGPT、Sora等产品的同期表现。

但实际上呢,豆包现在已经1.7亿活跃用户、deepseek 1.5亿,腾讯元宝为3286万,几家产品的甚至不在一个量级。

为什么阿里巴巴会将AI的C端主力从夸克切换到千问。

这其中有三个原因。

第一是夸克脱离不了搜索工具的定位,甚至更偏向于工具;

第二用户太年轻,夸克多年来在对外的宣传和产品获取中,太过于强调视频观看和答题的功能,这两个功能就像是PC时代的迅雷和移动互联网时代的扫描王,用户定位可想而知;

第三是夸克并非原生AI应用,承载不起AI大模型的全部野心。

夸克最早是阿里旗下一款主要面向年轻用户的浏览器产品,主打的功能是拍照答题、视频搜索、扫描文档、网盘等功能,兼具了工具和浏览器的功能。

3月份夸克全面升级发布“AI超级框”,核心的理念就是希望做到“ALL in One”。当时夸克CEO吴嘉提到,全新夸克彻底告别传统搜索框的理念,“AI超级框”无限接近个人超级全能助手。

在AI应用爆发的阶段,阿里曾经把夸克作为搜索这个场景下的主力产品来推动。

简单来说,阿里把AI争夺画等号为搜索,而夸克就是搜索。

但是发展到AI大普及时代,AI助手的角色不只是搜索,夸克已经不能满足多模态下的大模型助手的心智定位。

晚点lastpost报道中提到千问对夸克和千问的定位其实有差别,

“夸克有原来的用户、产品基础,而且是一款年轻人都在用的产品。随着AI能力的提升,我们觉得对话式AI助手是更好的形式,接下来阿里会重点发展千问,并把它放进夸克。夸克的定位是AI搜索和AI浏览器。”

千问才是阿里后来想做的AI,夸克依然只能做搜索场景的占位。

对于AI该如何应用这件事情,随着自家应用C端普及,阿里开始重新思考。之前阿里把AI的C端就当成了简单的搜索,后来发现对手们早已经超越了“搜索”。

03 夸克会是牺牲品吗?

相比之下,字节、腾讯C端AI的布局领先阿里太多。

12月2日,字节又发布了豆包手机助手,再次引爆了市场。

据了解,豆包手机助手是在豆包App的基础上,和手机厂商在操作系统层面合作的AI(人工智能)助手软件。基于豆包大模型的能力和手机厂商的授权,现阶段可在豆包与中兴合作的工程样机nubia M153上体验这项版本。

豆包方面明确表示,这是一款需要和手机厂商一起完成的产品,目前正与多家手机厂商洽谈助手合作

自大模型普及以来,豆包多次引爆市场,甚至带火了豆包概念,就是因为在C端的比较强的号召力。

实际上市场比较少关注到的是,除了豆包APP,字节还开发了豆包输入法等相关产品,其语音输入快速识别的能力正在快速被提离出来。

字节是流量大户的背后,不能忽视的是字节是最会寻找普通用户使用场景的企业,比如豆包,从一开始就是以快和实用为优势,从来都不是推理能力。

所以字节的思路和阿里完全不同,字节的seed甚至屡屡出现问题,远不及阿里的Qwen在模型端的影响力。

另一家AI头部企业腾讯的布局和字节类似。

在年初打了一场闪电仗之后,除了元宝本身没做起来之外,微信、腾讯新闻、视频号等全部流量都压上了元宝。

此外,今年初腾讯元宝从TEG(技术工程事业群)转入CSIG(腾讯云与产业事业群)之后,QQ浏览器、搜狗输入法、AI智能工作台ima等更多产品和应用也将汇入CSIG。

我们发现,其实腾讯和字节基本构成了一个相似的产品矩阵,他们都是纵向来布局,从输入端到工具端再到产品端,除了主打的产品外,基本上当下AI大模型主流的工具都会布局。

但是阿里是横向布局,AQ是健康领域,夸克是搜索领域,灵光又是和千问差异化的布局,并且使用的是蚂蚁的百灵大模型。

混乱之中好像又有着一丝丝逻辑。

就像是夸克将千问植入其中,用户可以在夸克中直接使用千问产品一样,这种感觉好像说得通又哪里不对劲。

这种感觉如果大家来看阿里的另一个产品,可能就马上明白了。

阿里做外卖并不是直接启用饿了么,而是在淘宝中增加了闪购频道,推出淘宝闪购品牌。

饿了么和淘宝闪购同时运营,并且,消费者在闪购频道中进入商家店铺,依然还是饿了么的系统、页面和体系,当然运力也是饿了么。

后来阿里巴巴推出了淘宝闪购新工服,就存在了两套服装同时存在的情形,蓝色的饿了么和“赛车装”淘宝闪购工服。

再后来,饿了么骑手集体换装淘宝闪购工服,甚至有传闻饿了么APP将要正式更名为淘宝闪购,两家体系最终走向融合。

这套运行逻辑在AI产品矩阵中,走出了相似的路径。那么问题来了,夸克不就是外卖体系里最终被牺牲掉的“饿了么”吗?