金钛股份年入16亿冲刺IPO,辽宁富豪版图涵盖地产与矿产领域

金钛股份年收入达16亿,正冲刺IPO,其背后的辽宁富豪版图涉及地产和矿产等多个领域,这家公司以其强大的实力和良好的发展前景,成为了行业内的佼佼者,金钛股份的IPO进程备受关注,有望为投资者带来更多机会。

当国产大飞机C919的起落架接触跑道时,当长征火箭尾焰划破天际时,当“奋斗者”号深潜器下沉至地球最深海沟时——这些“大国重器”背后,钛金属正支撑着它们的核心结构。

钛金属以其强度高、重量轻、耐腐蚀的特性,成为航空航天、深海探测、医疗植入等尖端领域的首选材料。朝阳金达钛业股份有限公司(下称“金钛股份”)生产的正是钛产业链最上游的原料——海绵钛。海绵钛又被称为“工业维生素”,几乎应用于所有高端制造领域。

金钛股份作为生产海绵钛的龙头企业,正走在IPO的路上,即将于12月5日迎来北交所的上会审核。

01 做“太空金属”年入16亿,毛利率低于同行

从翱翔天际的战机到驰骋大洋的舰船,从拯救生命的关节置换到新能源革命中的装备,都有钛金属的身影。

而海绵钛作为钛产业链的基础原料,一般为浅灰色颗粒或海绵状,是生产钛材的重要原材料。被广泛应用于航空、航天、生物医疗、化工冶金、海洋工程、体育休闲等领域,被誉为“太空金属”、“海洋金属”、“现代金属”、“战略金属”和“未来金属”。

图源:《招股书》

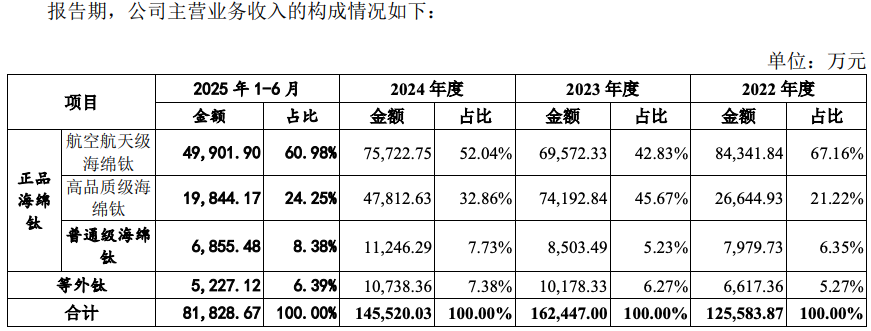

金钛股份主要围绕海绵钛的生产、销售与部分加工业务展开。从营收构成来看,公司超过90%的收入来源于海绵钛业务。

海绵钛根据不同等级又可分为正品海绵钛和等外钛,正品海绵钛又包括航空航天级海绵钛、高品质级海绵钛、普通级海绵钛。

其中,航空航天级海绵钛是金钛股份绝对的营收主力。2022年-2024年、2025年1-6月(下称“报告期”),该产品的销售金额分别达8.43亿元、6.96亿元、7.57亿元和5亿元,营收占比分别为67.16%、42.83%、52.04%和60.98%。

高品质级海绵钛构成了公司业务的第二梯队。其营收占比波动显著,但始终占据重要地位。2023年,其占比一度高达45.67%,与航空航天级产品近乎持平;至2025年上半年,占比回落至24.25%。

普通级海绵钛与等外钛作为补充,合计占比维持在15%左右。其中,普通级产品占比相对稳定,而等外钛的占比在2025年上半年为6.39%,为近年最高。

图源:《招股书》

金钛股份虽然完成了高、中、低端的产品配置,但同时也面临产品单价全面下行的压力。销量的上涨背后是“以量换价”的增长模式。

以金钛股份核心的航空航天级产品为例,其单价从2022年的7.74万元/吨,连续下滑至2025年上半年的5.05万元/吨,三年半内累计降幅高达34.8%。

这种量增价跌的趋势在各产品线中普遍存在。高品质级海绵钛的单价从6.56万元/吨降至4.11万元/吨;普通级产品从5.56万元/吨降至3.99万元/吨。等外钛的单价最为坚挺,仅从3.56万元/吨微降至3.30万元/吨,但因其单价最低,对整体营收拉动有限。

金钛股份的毛利率也低于同行。报告期内,金钛股份的毛利率分别为7.99%、14.10%、13.91%和17.2%,同行业的毛利率均值分别为25.92%、23.95%、23.25%和23.01%。

同时,金钛股份的营收呈现波动趋势,但净利润稳定增长。2022年-2024年及2025上半年,金钛股份分别实现营收13.69亿元、16.84亿元、15.59亿元、8.77亿元;归母净利润分别为5578.25万元、1.29亿元、1.37亿元、1.11亿元。

02 第一大客户入股成股东,签订对赌协议

因为金钛股份的产品主要运用于航空航天等领域,因为金钛股份的客户资源也十分优质。

《招股书》显示,公司客户包括宝钛股份、西部超导、宝武特冶、西部材料、 金天钛业等诸多下游知名企业和中科院金属研究所、西北有色金属研究院、北京航材院等。报告期内,金钛股份向前五大客户的销售占比分别为70.11%、57.24%、56.64%和62.83%。

其中,两大客户西部超导、西部材料也和金钛股份深度绑定,身兼股东、客户的双重身份。

2020年10月,金钛股份实施增资扩股,西北院旗下两家上市公司西部超导、西部材料参与其中,与控股股东金达集团等合计增资1.26亿元。

此次入股完成后,西部超导、西部材料均持有金钛股份6.67%股份,并列成为公司第三大股东,西北院通过旗下企业间接持有公司13.34%股份,形成稳定的股权联结。

股权绑定之外,业务合作更为紧密。报告期内,金钛股份向西北院及其旗下企业的销售金额分别为5.13亿元、5.49亿元、3.9亿元、2.98亿元,占各期主营业务收入的比例分别为40.85%、33.81%、26.8%和36.36%,长期稳居第一大客户地位,并构成关联交易。

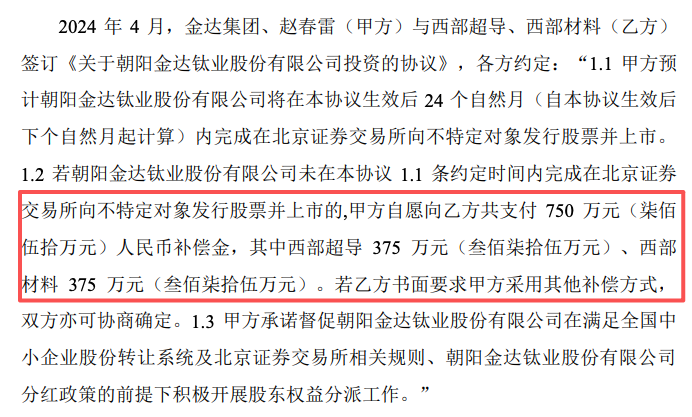

值得注意的是,西部超导、西部材料在2020年入股时,还和金钛股份签订了对赌协议。承诺于2021年12月31日之前递交申报材料,最晚不超过2022年6月30日。

2024年4月,双方解除对赌条款,公司明确表示,自证券监管机构受理本次发行上市申报材料之日起,相关对赌条款已终止履行且自始无效,但值得注意的是附有恢复条件。如出现本次申报材料被撤回,未获得审核通过或核准,或因其他任何原因未能实现本次挂牌,则效力恢复。

双方同时还签订了一份协议,协议规定若双方未在24个月内完成上市,金钛股份的控股股东金达集团则需要向西部超导、西部材料各支付375万元补偿金,合计750万元。

图源:《招股书》

“对赌是企业融资过程中司空见惯的事。企业在发展早期的成长阶段,各种投入持续走高,这个阶段的企业对资金更加渴望,在整体行业都没有盈利的状况下,资金实力和融资能力成为最核心竞争力,同行也千方百计开启各种花样融资。与此同时,企业在发展早期,企业经营业绩等数据并不漂亮,公司发展前景虽然明朗但投资人信心不足。企业需要资金+投资人对项目有信心但缺乏决心的情况下,资方通常要求企业或股东为投资担保,形成了事实的对赌协议。“独立经济学家王赤坤表示。

03 背后为辽宁富豪夫妇,版图涉及地产、矿产等

在金钛股份IPO背后,是一对辽宁富豪夫妇的隐秘资本版图。

金钛股份的股权结构呈现高度集中特征,公司控股股东为朝阳金达集团实业有限公司(简称 “金达集团”),持股比例57.76%。而金达集团由赵春雷、王淑霞夫妇全资持有,其中赵春雷持股78.6%,王淑霞持股 21.4%,同时赵春雷还直接持有金钛股份6.37%的股份,夫妻二人合计控制公司64.13%的表决权,为最终实际控制人。

赵春雷与王淑霞均拥有丰富的产业运营经验,赵春雷现年63岁,硕士研究生学历,职业生涯始于1980年,历任朝阳柴油机厂职员、朝阳市能源开发公司副经理等职,2003年起掌舵金达集团,2006年至今担任金钛股份董事长,同时兼任金达钼业等多家关联企业执行董事。

王淑霞现年61岁,大专学历,长期深耕财务与金融领域,曾担任朝阳市第一建筑工程公司会计、朝阳宏基典当有限责任公司执行董事,具备扎实的企业管理功底。

夫妇二人通过金达集团构建了横跨多领域的庞大资本版图,控制的关联企业多达数十家。核心业务板块涵盖矿产开发、高端制造、地产物业、金融服务等。

图源:金达集团官网

其中地产方面,金泰地产在辽宁省等地陆续开发了部队大院、新华佳园、金泰春天、壹品人家、金泰优家、壹品新院、中央公园、金泰学府、喀左新华府、朝阳学府、凤凰山·云麓等多个项目。累计开发面积超180万平方米。

矿产开发领域拥有金达钼业、新华钼业等多家子公司,主营钼铁、氧化钼粉等产品。其中金达钼业注册资金4.45亿元人民币。公司现有员工近300人,新华钼业现有员工400多人。

而金达集团作为各项业务的总和,也是辽宁当地的知名企业。据金达集团官网显示,其现有员工2600余人,多次荣获“辽宁省突出贡献企业”“辽宁省百强民营企业”等殊荣。而金钛股份也成为金达集团中,第一个有望IPO的板块。

值得警惕的是,实控人夫妇及其控制的企业存在大额对外借款未收回的情况。

自2018年至2025年,实控人夫妇给赵海甫、王刚、刘建伟、丛日午朝阳市电源有限公司等人提供借款,借款利率从月利率1%到年复利15%不等。

截至目前,实控人夫妇对外出借款项累计达1.86亿元,已收回9386.35万元,剩余未收回余额高达9211.95万元,接近1亿元。其中,未收回的对象包括丛日午及其控制的北票万阳合金材料有限公司、朝阳虞山矿业有限责任公司等,而上述借款方均存在失信被执行人、限制高消费记录,涉案金额超1.5亿元。

你对辽宁地产大佬赵氏夫妇还有何了解?欢迎下方留言讨论。