漫剧,满足群众电子路边摊需求的文化盛宴

漫剧作为一种新兴的娱乐形式,正逐渐满足群众对于“电子路边摊”的需求,它以独特的视觉表现和精彩的剧情吸引了大量观众,成为了一种流行的文化消费方式,通过漫画的形式展现故事情节,让观众在闲暇之余享受视觉盛宴,满足群众对于轻松愉悦的精神需求,这种“电子路边摊”式的娱乐方式,不仅丰富了群众的文化生活,也展现了漫剧作为一种新兴娱乐形式的独特魅力。

虽说“人不要和人性做斗争”,但产业升级同样也是大势所趋。因此,长剧精品化了,就把“低级趣味”让给了短剧;而如今短剧更快进入了精品化流程,群众这点不足为外人道的吃速食垃圾的需求,又着落到了漫剧身上。

眼下,漫剧正以每月上新超6000部、规模逼近200亿的态势引发广泛关注。它不仅复刻了短剧的走红路径,还将其进程再次提速——真正意义上的漫剧出圈代表作还没有一部,上游的押注与官方的监管却已前后脚到来。

11月初,国家广电总局启动不良动画微短剧和动画短视频专项治理,首次将AIGC类、漫画类、表情包类等动画形式微短剧纳入分层审核体系。

达到这种水位的漫剧爆款远不止这一部。漫剧只是不“出圈”,却绝对有相当多人在默默消费。毕竟午饭吃了麻辣烫并没有发个朋友圈或与同好讨论酸甜辣度的必要,但消费频率可一点不低。

而今时今日,甭管身处几线城市,人多少都会有一刻、甚至越来越多时刻,只想看癫的、爽的、不费脑子的东西。一种内容“精品化”起来,这种浅层需求就流向了下一个“电子路边摊”。

莫笑漫剧太“疯癫”

漫剧,简单来说就是非真人出镜的短剧。目前的几个主流形态有:人物与场景仿真的AIGC短剧;与传统意义上的动画最相像的二维动态漫;运用熊猫头等热门表情包制作的沙雕动画;以及纯解说而非对白形式的小说剧。再小众一点的,还有用游戏编辑器“拍摄”的3D动画。

从这些制作形式不难看出,漫剧一出,短剧在时效性上终于遇到对手了。

一部真人短剧的拍摄大约需要1-2周,此外还有前期的剧本、选角与后期的制作、审核,一个多月总是要的。在此基础上,希望成绩好一点的,通常要与热门演员的档期互相配合。希望风险低一点的,则通常不会选择市场没有验证过的题材。

漫剧则几乎没有以上顾虑。

这些题材短剧拍不到位也很好理解。受限于成本、画幅,以及移动私密的观看场景,短剧最擅长的是俊男美女卿卿我我,或者亲友一堂撕逼对峙。漫剧却可以做到天马行空,尽情尝试需要大场面与重特效的三幻——玄幻、科幻、奇幻题材。

特别是一些在网文中流行已久、真人影视却尚在摸索的设定,比如末世、诡异、无限流,到了漫剧突然得以全面可视化。无论是丧尸围城还是极端天气,无论是觉醒异能还是囤货苟住,只有网文不敢写的,没有漫剧不能拍的,完全不会因自身粗糙的制作而内耗。

真人剧通常不拍什么题材?一类是受限于尺度。一类则是故事本身就图一个爽、生拔也拔不出什么情感共鸣与价值观,所以很难想象用真人影视去拍它。像男人生子,显然最好的归宿就是在网友自制的AI短剧里猎奇一把。

此外,一些太过犯规的系统设定让主角逆袭之后一路爽到底,带给读者爽感与安全感,如《我在末世当老板,员工全是S级变异体》《收徒万倍返还,师父别再给了》。但若让真人来演,连观众都会感觉太过羞耻,漫剧则是更加理想的可视化选择。

由此我们可以总结,今天漫剧最首要的特点,是传承自网文与短视频的内容趣味与叙事方式。其次则是差异化,做的是长剧和短剧那些来不及拍的、拍不到的,以及不太会去拍的东西。

漫剧抢到了“关键”生态位

早在2021年,快看漫画就提出过“漫剧”概念。动态漫画作为一种低成本让漫画动起来的形式,更是已发展多年。可惜的是,2024-2025年这轮漫剧爆发,推动力并非漫画界或者动画界,而更多是小说人、短剧人和短视频创作者。

早已存在的漫剧为何在今年迎来高速增长?AI无疑是最首要的影响因素。

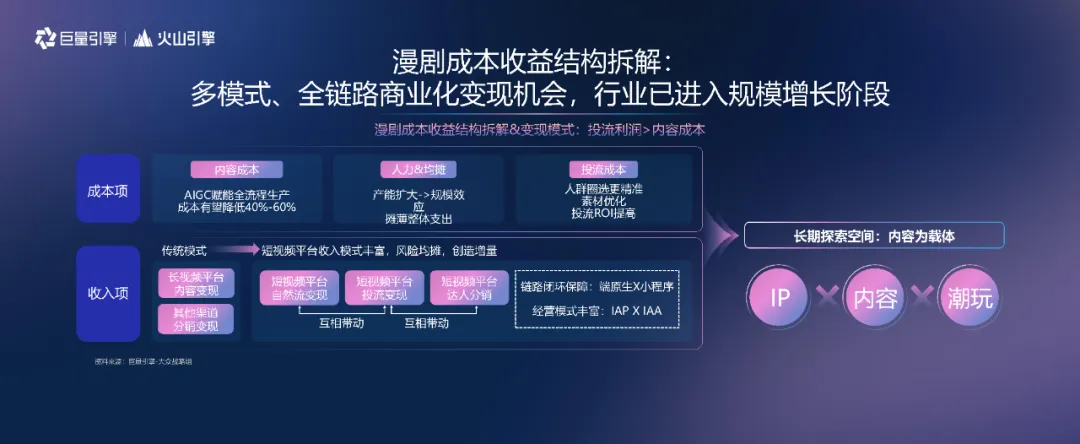

AI技术为漫剧解决了成本与产能问题,令其在分钟成本仅在千元、百元级别(传统动画的分钟成本在万元、十万元级别)的情况下,更新更加高产稳定。这一点对于短视频账号运营来说,至关重要。

此外,AI作为热门新概念,对创业者很有吸引力,也备受资本市场看好。而漫剧正是一种容易上手玩转的AI落地场景,还能沿着真人短剧的路子快速实现商业化。以至于有大批生力军与资本涌入,共同建设、炒热了漫剧赛道。

这是上游的迫切需求。而在下游,群众永远有脑子一扔、只想爽一把的需求。以前这种诉求可能深埋心底,但随着短视频、免费阅读与真人短剧的流行,还有社会环境的变化,它越来越能被宣之于口,成为很多人的日常刚需。

在内容市场放眼望去,网文、漫画的阅读方式太过原始费力,长剧、电影费时费脑还费钱,真人短剧在很长一段时间内充当了“电子路边摊”的角色。但从今年的情况看,浓眉大眼的短剧也坚定走向了精品化与正规化。

2025年,真人短剧经历了内容逻辑的重塑,从偏网文到偏影视成为仍在牌桌上的玩家们的共识,无脑爽的内容趣味正在被淘汰。此外,在短剧完善监管的过程中,高风险的男频转入沉寂,市场倒向女频。尽管近日男频在平台扶持下重新生长起来,也主打一个品质为王,要像《冒姓琅琊》一样拿得出手。

如此,在产业生态里便留下了空缺:一部分需求无人服务,一部分从业者失去用武之地。怎么办?答案是再提拔一个“短剧”出来,再造一次题材红利期。

短剧的前身之一是网文广告,原本是用来为网文APP引流的,没想到后来变成了正餐。漫剧的原理也大差不差。引流当然不止真人短片这一种形式,漫画平台依靠更多的是漫剪解说,知乎短篇依靠更多的是推文视频——AI朗读辅以与小说内容毫不相关的解压视频素材。

漫剧的优越性在于,它让漫剪与推文变得更加精致原创、可以收费;同时内容还保持着粗糙、亲民、直给、猎奇,仍然是一种故事消费。

在漫剧的评论区或者盘点里,重点永远是癫爽的情节,对画风与制作的讨论延展性很低。在影视、动漫甚至游戏领域都容易引发争议的AI,在这里丝毫不成问题。

所以,尽管一些AIGC短剧已经相当拿得出手、很有艺术潜力,尽管沙雕漫与小说剧不够精品、不受官方看好,但实际生命力还是后两者更胜一筹。

漫剧还能“癫”多久

人固然有摄入垃圾食品的自由,精神上的也不例外,但漫剧的癫爽路线很难说能持续多久。对用户来说,漫剧终究有不少代餐,可正版可白嫖,可看可不看。但现在产业上游却对其寄予了更多期待,各方不断追加投入,急于将其做大做强。

于短剧行业来说,漫剧一方面能令短剧重回性价比、规模化等奥义,另一方面也能为行业引入男性人群、年轻二次元人群等增量用户。不久前快手披露了一组数据,平台上为漫剧付费的用户中,有62%为区别于短剧付费用户的增量用户,与真人短剧用户重合度极低。

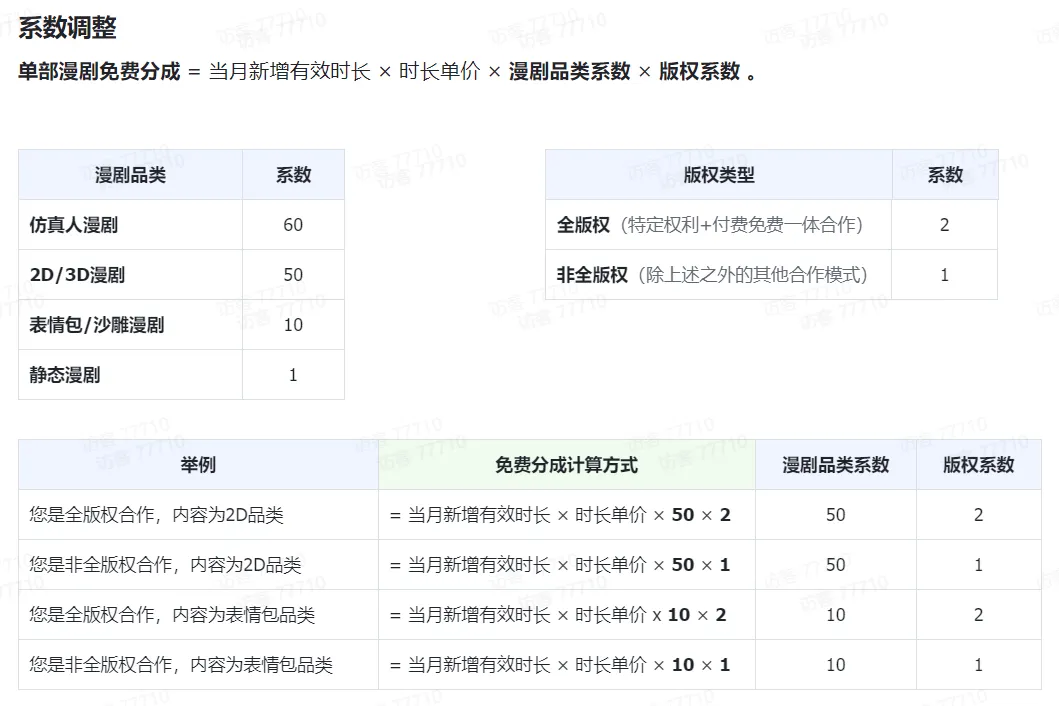

因此在押注漫剧的各方中,视频平台是主力阵营。抖音本就是漫剧初兴之地,同为字节系的红果短剧、番茄小说如今都已增设漫剧频道,红果还分裂出一个单独的红果免费漫剧APP。内容扶持方面,开放6万余部番茄小说IP供合作方改编,并以系数调整、精品激励等方式,引导建立漫剧的内容标准。

爱奇艺上线漫剧频道,推出漫剧合作计划,花式调整分账规则,独家新片会员激励分成最高可达100%,并为剧本合作方提供每部最高5万+的剧本费及播后定级奖励。腾讯广告开通“文娱-微短剧”类目,符合条件的内容方最高可享受95%分成,之后又推出“火星动漫”和“火星动漫社”两款漫剧小程序。

一些平台也在漫剧中获得了第二次起跑机会。阿里系、百度系与B站以各自的方式和力度对漫剧做出布局。百度推出“漫剧星跃计划”,宣布投入亿级现金激励。B站推出“觉醒计划”,承诺100%承担制作成本,并与刺猬猫、菠萝轻小说等网文平台合作,购买了上千部网文IP。

有些平台的漫剧业务还与AI工具业务紧密相关,抖音有即梦,快手有可灵。与大公司或者艺术家的AIGC短剧合作无异于一次次事件营销,吸引更多个人或机构成为AI创作者。快手就在短剧形式的扶持之外,还联合可灵AI推出“灵感·新纪元”AIGC创投计划2.0,从剧本、制作、成片、发行全链路助力AI精品。

10月中旬,阅文豪掷10万精品IP与亿元专项基金发力漫剧,是漫剧近期引发热议的一个直接原因。对于网文行业来说,短剧成本低、周期短,而且相比偏二次元的广播剧,更容易接触到真正的大众,令作品出圈,是非常理想的IP孵化形式。如今真人短剧的成本起来了,又有漫剧顶上,自然也不能放过。不仅阅文,知乎、七猫近期也都有漫剧相关动作。

换个角度看,平台扶持当然要把资金和流量倾向于那些“好内容”。正如在短剧身上发生的那样。2024-2025两年间,在厂牌狂卷拼杀与官方耳提面命下,短剧迅速完成了蜕变。那么,漫剧是否、以及会多快“精品化”?届时,又有什么能再次充当群众的“电子路边摊”呢?