从腰斩到暴涨,2025骨科“深蹲起立”

摘要:

从2021年关节类耗材首次纳入集采起,创伤、脊柱、运动医学等品类相继承压,价格“腰斩”与利润压缩让整个赛道步入下行周期。当骨科耗材集采席卷行业3年后,一众国产骨科龙头终于在2025...

摘要:

从2021年关节类耗材首次纳入集采起,创伤、脊柱、运动医学等品类相继承压,价格“腰斩”与利润压缩让整个赛道步入下行周期。当骨科耗材集采席卷行业3年后,一众国产骨科龙头终于在2025... 从2021年关节类耗材首次纳入集采起,创伤、脊柱、运动医学等品类相继承压,价格“腰斩”与利润压缩让整个赛道步入下行周期。

当骨科耗材集采席卷行业3年后,一众国产骨科龙头终于在2025年第一季度交出了一份逆转颓势的答卷。

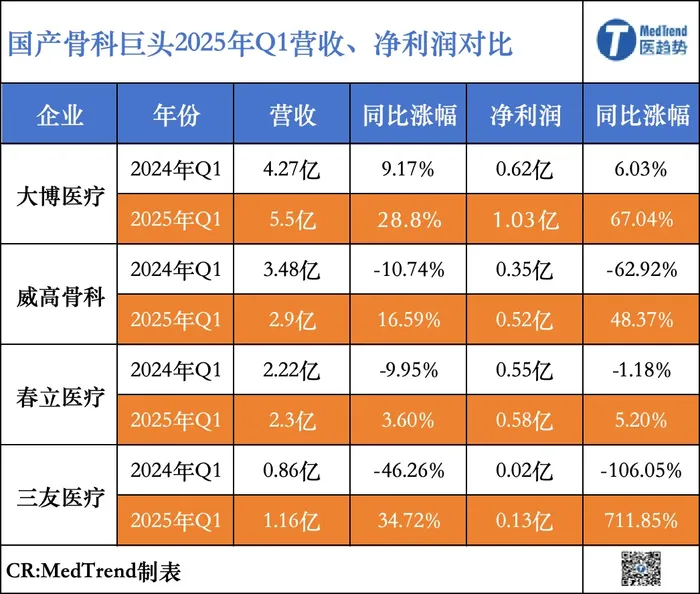

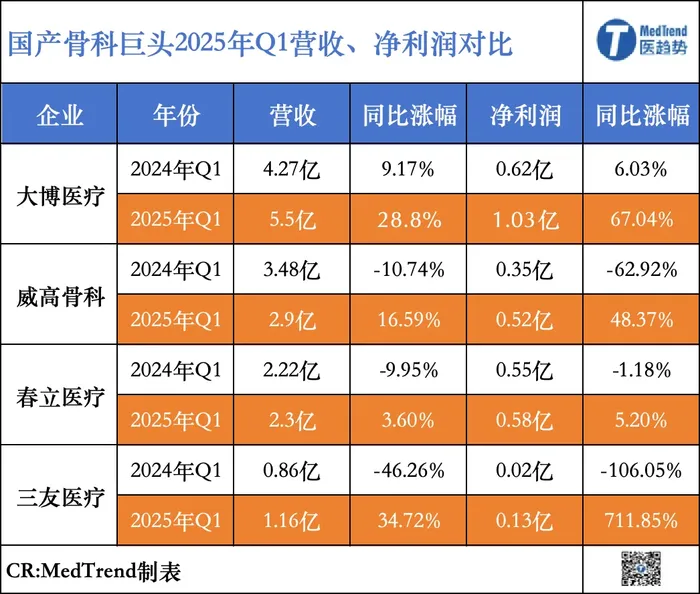

2025年Q1财报显示,以威高骨科、春立医疗、大博医疗、三友医疗为代表的国产骨科龙头已逐步走出“下行周期”,净利润增速显著回升。春立医疗、三友医疗均是下行后首次利润正增长,三友医疗暴涨771.8%!大博医疗延续增长,同比+67.04%。

这一转折的背后,既有集采风险逐步出清、以价换量策略生效的驱动,更是国产骨科在洗牌中重塑竞争力的开始。

站在2025年的节点回望,集采的“破冰”只是国产骨科突围的第一步。当外资巨头退守手术机器人、3D打印等高端赛道,国产在创新与全球化中开辟“造血”新渠道。

01、重回“增利”赛道

“以量换价”彻底改变了骨科行业的竞争逻辑,对于外资而言,一个既定事实是,外企传统骨科耗材在中国市场优势消散。

人工关节均价从3.5万元/套降至7000元/套,创伤类产品价格降幅超60%。在价格大幅压缩下,外资企业因利润不足逐渐“退出”中国市场:强生脊柱业务市占率从16%降至不足5%,史赛克则完全撤出创伤领域。

外资转而寻找新的市场增量,施乐辉布局创新骨科修复与再生,重点转向耳鼻喉科领域;史赛克退出脊柱;美敦力与西门子合作将最新影像科技集成到现有脊柱产品,协同增量;强生、捷迈邦美重点投入骨科手术机器人。

而外资退出的市场被国产瓜分,一众国产骨科细分赛道都夺得市场。

但是,在2024年以前,由于集采执行初期的渠道库存补差与价格调整压力,国产骨科企业普遍出现增收不增利的现象。

如春立医疗2021年进入集采,其中关节类销售量增长63%,但连续3年增收不增利,2024年全年净利润下滑66%。三友医疗销量一路上涨,但是净利润却一路下滑,2024年全年净利润下滑87%。

这一现象随着各大品类的集采执行1-2年周期以上,渠道库存逐步消化,规模效应显现,企业开始享受以价换量的红利。

近期,国内骨科企业陆续公布2025年第一季度财报,国产龙头代表威高骨科、春立医疗、大博医疗、三友医疗均实现利润增长:

春立医疗是近2年首次利润正增长,2025Q1营收2.3亿元,同比增长3.6%;净利润5807.11万元,同比增长5.2%;

大博医疗2025Q1营收5.5亿元,同比增长28.8%;净利润1.03亿元,同比增长67.04%。

威高骨科营收2.9亿元,同比下滑16.59%;净利润0.52亿元,同比增长48.37%。

三友医疗也是近2年首次利润正增长,营收1.16亿元,同比增长34.72%;净利润0.13亿元,同比增长711.85%。

细看之下,这背后除了集采出清,也包含骨科头部通过差异化战略驱动利润回升。

毫无争议的是:骨科行业的“价格天花板”已显著下移,所以在集采进入平稳期后,一众头部都在寻求新的业务增量。

如威高在骨科集采上,充分利用其销售渠道的优势。另外,将重点转向神经外科、数智化骨科领域,如加速推动骨填充囊袋系统、钛涂层椎间融合器等产品上市,切入微创与新材料赛道。

大博医疗则是在骨科利润压缩的情况下,通过数字化工厂投产使人工成本下降30%,销售费用率从46%压缩至29.5%。另外,其非骨科业务崛起:微创外科(收入+26.5%)、齿科种植体(+28.2%)贡献营收超20%,毛利率达70%以上,分散骨科集采风险。

春立医疗与三友医疗类似,春立医疗关节产品占比超90%,三友医疗脊柱产品占比达到77%,其都在各自基础上拓展新兴领域。如春立医疗加速布局脊柱、骨科机器人,三友医疗则是重点投入超声刀。

至少目前从数据来看,国产骨科头部已初步走出集采阴影。

02、加速“洗牌”

在集采初期,行业处于被动防守状态,以牺牲利润换取市场份额;而如今,随着价格体系趋稳、市场格局重塑,骨科头部企业已悄然展开战略反攻。

国产骨科企业的利润回升,本质上是攻防转换的开始。

渠道模式重构

一直以来,骨科耗材的高毛利本质上源于 “渠道溢价”。外资企业凭借经销商网络控制终端,国产企业则以高销售费用打开市场。

据数据显示:春立医疗2018年至2020年公司销售费用分别达到1.42亿元、2.24亿元和2.41亿元,其中市场开拓费用占比分别达到82.27%、74.27%和71.63%。2020年,大博医疗销售费用率近46%,其中超60%用于市场推广及经销商激励。

集采后,入院价格透明化且全国统一,渠道商的利润遭受沉重打击,倒逼企业转向“规模化生产+扁平化渠道”。

如大博医疗通过渠道改革,将经销商数量从800家精简至600家。威高骨科借助覆盖全国的直销网络,仅2024上半年,运动医学覆盖客户由734家增长到1786家,提高直销占比。春立医疗减少经销商,将消销售费用减少33.20%。

此轮洗牌中,行业竞争核心从“渠道掌控力”转向“产能爬坡速度”,具备供应链优势的企业逐步胜出,行业集中度加速提升。

技术断层的挑战

外资退出留下的市场空白,并非简单的份额让渡,而是技术断层的挑战。

外资选择转向至技术含量更高的手术机器人赛道。

相比之下,国产骨科企业则通过差异化创新填补技术缺口。

如:威高骨科针对脊柱微创临床痛点,2024年推出骨填充囊袋系统,通过球囊扩张减少骨水泥渗漏率,同期获批的钛涂层椎间融合器打破美敦力的涂层技术垄断。

爱康医疗开发的全新一代3D打印多孔钛合金椎间融合器产品,实现了骨组织与3D打印钛合金植入物的生物活性结合,标志着国产3D打印技术迈入生物活性功能化的新阶段。

不过当下,在加速洗牌的过程中,部分技术追赶仍存瓶颈,尤其是高端市场突破需依赖长期的技术积累。

03、寻找“新的出路”

根据《财富》数据显示,全球骨科医疗器械市场在2024年将增长至622.2亿美元,至2032年市场规模将突破940亿美元,年均增长率稳定在5.3%。

国内传统骨科市场已基本被集采覆盖,市场进入存量竞争,龙头企业纷纷选择进军海外市场,获取第二增长曲线。

从市场来看,美国仍是骨科需求最大的市场,以高附加值产品为主导;欧洲以低成本、高质量产品为主导;东南亚和拉美等市场需求增长快速,是国产企业出海区域的首要选择。

具体从出海企业来看,大博医疗近些年海外业务的增长来看,其明显从2023年开始强化了自身海外业务的布局。2023年,大博医疗的海外收入达到2.16亿,同比增长174.13%;2024年,大博医疗的海外收入达到2.17亿元,同比增长21%。产品已远销至澳大利亚、乌克兰、智利等60多个国家和地区,连续多年出口额在国内骨科行业排名前列。

2024年大博医疗财报中,披露了2025年出海战略目标:海外收入目标提升至15%。并且要在东南亚设立区域总部,2025年目标新增10个国家注册。

春立医疗是较早一批率先出海的国产骨科,以自有品牌和OEM品牌同步开展,出口产品主要为髋关节、膝关节等产品,2023年公司髋、膝、脊柱三个系列产品均顺利通过了CE年度体系审核和监督审核。

2024年海外收入3.5亿元,同比增长78%,占公司收入比例44%,在几家骨科头部企业海外占比最高。目前公司海外重点拓展拉美、东南亚、中东、欧洲和非洲等地区。

2025年,春立医疗计划进一步巩固欧美市场,加速关节、脊柱等核心产品的临床推广。

相比之下,威高骨科与三友医疗目前国际化收入占比较少,但同样将国际化发展放在重要战略位置。

三友医疗则是依托收购法国子公司Implanet,真正直接面对市场和客户,推进公司疗法创新技术输出。2024年Implanet SA实现营业收入为940.58万欧元,同比增长26.29%,目前其出海尚处于初期拓展阶段。

威高骨科并未披露海外市场的业绩情况,仅表示海外业务增长迅速。

当国产与一众外企头部在其盘踞的海外市场相遇,中国骨科企业的出海之路也将是对集采后行业韧性的终极考验。

*:not([class*="icon"]):not([class*="fa"]):not([class*="logo"]):not([class*="mi"]):not([class*="code"]):not(i){font-family:PingFang SC,Arial,"Material Icons Extended",stonefont,iknow-qb_share_icons,review-iconfont,mui-act-font,fontAwesome,tm-detail-font,office365icons,MWF-MDL2,global-iconfont,"Bowtie" !important;}[class*="code"]{font-family: Consolas !important}