快递巨头半年盈利突破126亿,行业格局重塑,座次重排在即

近期,快递行业迎来重大变化,六大巨头在半年内赚取了高达126亿的巨额利润,行业座次面临重排,这一时期,各大快递公司竞争激烈,展现出强大的市场活力和发展潜力。

快递市场的格局,又开始悄悄改变。

近日,随着几大快递公司相继发布半年报,财务数据、业务数据正在展现出,快递格局进入焦灼拉锯的排位赛,头部玩家似乎在今年具备重新排名的可能。

在整体增量不增利的竞争环境中,对头部玩家而言,是一场对品牌、产品、运营、成本等多维度的考验。随着下半年行业吹响“反内卷”的号角,企业会逐渐进入舒适区。但格局的重写,在上半场的市场环境中,已经埋下了伏笔。

半年近千亿票,增长慢就掉队

根据国家邮政局披露的数据显示,上半年快递业务量累计完成956.4亿件,同比增长19.3%。可以看到,快递行业,仍然是一个两位数高增长的市场。

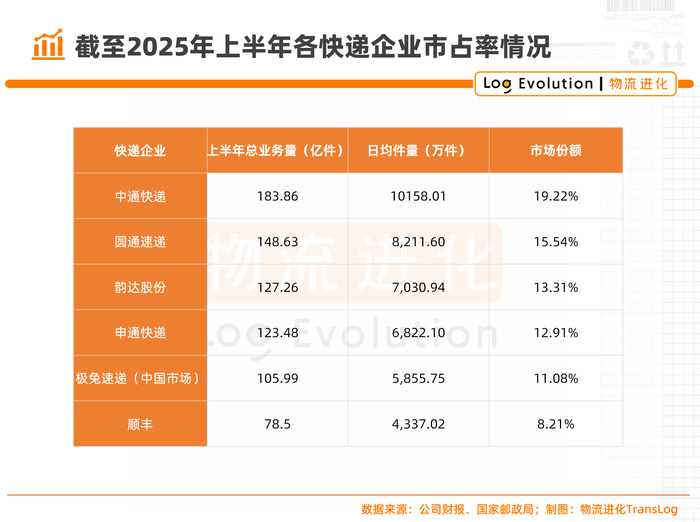

从几大快递公司的市占率来看,中通>圆通>韵达>申通>极兔>顺丰。

在快递市场份额的演变中,其实出现几个核心看点:

1)日均亿件规模的玩家出现。

作为市场占有率最高的中通快递,今年上半年快递业务量达到183.86亿件,日均10158万件,成为率先突破亿件/天规模的快递企业。放在整个快递市场来看,这意味着5000件/天成为基本门槛,快递企业头尾规模已经拉出一倍。

2)第三至第五名,市场份额紧咬。

快递头部的排名,在2023年曾改变过一次。从今年上半年各家企业的业务规模来看,第三至第五名,市场规模再次出现了紧咬的焦灼状态,第三名与第五名的日均件量被拉到了1000万票之内。

事实上,自2016年上市以来,中通快递率先在加盟制快递行业探索出一条“产品同质化——自营自建资产——适当价格战——扩大业务量——单票成本下降——市场份额提升”的增长路径。

这之后,快递企业相继通过自营分拨、自建车队、自动化设备等方式,将企业的单票成本能力降下来,行业整体进入一个“打明牌”的时代。

顺丰VS中通:利润王,要规模更要质量

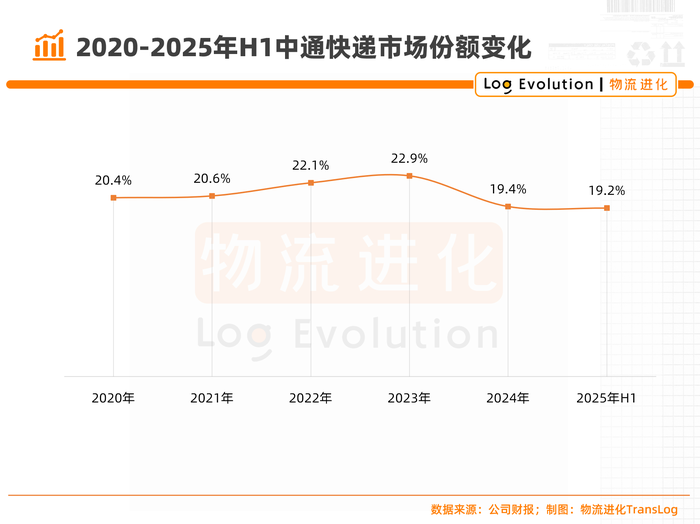

而值得注意的一个点是,从去年开始,中通快递似乎又开始“慢”下来了。

要知道,在2020-2023年这四年时间里,中通快递的市场份额都在20%以上,而2024以来,中通的市场份额回落到了20%以内。

就在中通控制市场份额的过程中,其利润水平也在相应提升,甚至当了几年“利润王”。

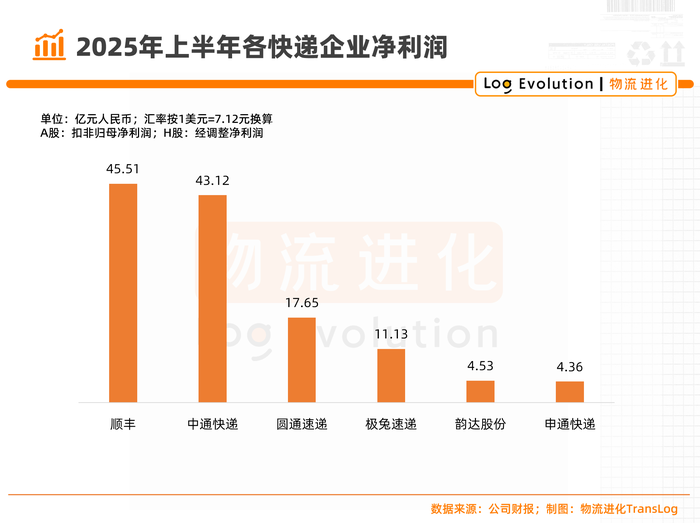

从上半年的净利润表现来看:顺丰>中通>圆通>极兔>韵达>申通。

当然,随着头部玩家的发展,业务相继向多元化转变,企业的盈利能力既包括市场地位带来的规模效应,同时也包括企业的多元化经营打开新的增长引擎。

但是,从中通快递的改变,至少看到了头部玩家对市场份额与盈利能力的态度转变,那些做过“利润王”的企业:既要规模,更要质量。

上半年的竞争环境中,快递企业的规模增长离不开“以价换量”的策略。不过这个过程也有几个看点:

1)头尾差异达到10倍。

从上半年数据来看,快递头部的利润差异拉到了10倍以上。过去几年相对寒冷的资本市场中,快递企业的市值出现了非常明显的差异,有的价值千亿市值,而有的则常年在百亿徘徊。赚钱能力,决定企业的价值。

2)直营制的边界渗透。

头部快递企业的单票收入多多少少都有所下滑,但其中顺丰降幅最明显。财报数据显示,顺丰单票收入18.7元,同比降13.0%,核心原因是其针对电商件推出“特惠专配”升级版,单票价格降低15%-20%。

尤其是今年二季度以来,顺丰业务量实现了30%以上的增长,不过,特惠产品带动业务量大幅增长的同时,也拉低了整体收入水平。

3)加盟制首次调低业绩指引。

从中通快递上半年相对高的业务增速来看,同比去年牺牲了7个多亿的调整后净利润。

今年一季报发布的时候,中通快递曾提到,全年业务量增速指引为20%-24%;而在发布二季报时,其提出将全年业务量指引下调至388亿至401亿件区间,对应年业务量增速为14.0%至18.0%。

可以看到,快递企业,尤其是同质化竞争更激烈的经济型快递赛道,即便跑到绝对的头部位置,利润与规模仍然是一件需要权衡的矛盾。

规模效应VS成本能力:技术的极致PK

如果把企业利润与业务规模放在一起,会发现一个现象,快递行业的赚钱模式,是以“厘”为单位的。

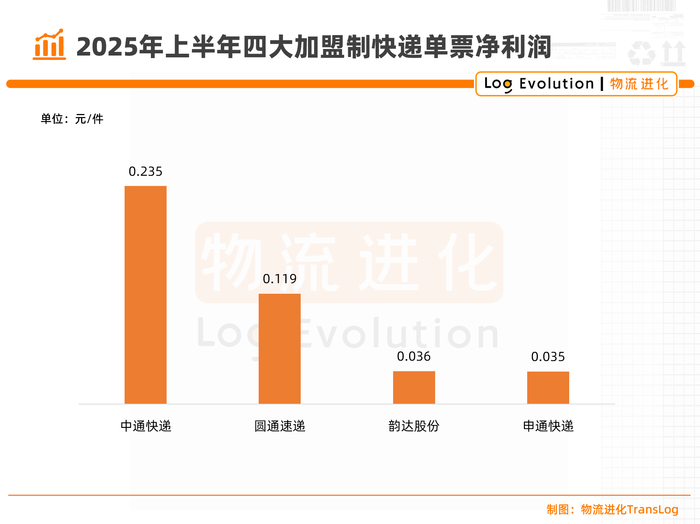

相对而言,在六家上司快递企业中,中通、圆通、韵达、申通这四家加盟制快递企业披露了相对具有可比性的单票数据。

从单票利润上来看,中通>圆通>韵达>申通。

其中,中通单票利润为0.235元/件,圆通单票利润为0.119元/件,韵达单票利润为0.036/件,申通单票利润为0.035/件。

尤其是从韵达和申通的单票利润差距来看,要拉到小数点后三位。也就是说这种内卷式的竞争下,企业的利润差距是从“一厘”中抠出来的,这就更要求企业要用突破成本结构的方式,打磨极致的成本管控能力。

而值得注意的是,自去年中通快递在组织管理上任命朱晶熙为执行总裁后,中通、圆通、申通这几大加盟制快递公司的操盘手,都在为快递企业注入技术基因。

尤其是在朱晶熙任执行总裁的这一年来,中通分拣中心的自动化设备,从2024年上半年的515套,提升到2025年二季度的690套,相比于前几年实现了2-3倍的增量。

申通这几年的改变,也是行业有目共睹的。自申通总裁王文彬入主以来,其通过大规模的产能提升、产品打磨、技术投入等,直接带动申通摆脱亏损泥潭,重新找到对增长的掌控感。

技术层面的极致PK,正在将快递网络的规模效应,转化为具备竞争力的成本能力。某种程度上来讲,技术驱动,成为快递企业的新基建。

随着下半年“反内卷”的推进,各地快递单价进入上升通道,这意味着2025年有望成为快递企业最赚钱的一年,但这是一场对企业的品牌、产品、运营、成本等多维度考验的暗战。

也因此,2025年,也会是快递市场格局重构的一年。

*:not([class*="icon"]):not([class*="fa"]):not([class*="logo"]):not([class*="mi"]):not([class*="code"]):not(i){font-family:PingFang SC,Arial,"Material Icons Extended",stonefont,iknow-qb_share_icons,review-iconfont,mui-act-font,fontAwesome,tm-detail-font,office365icons,MWF-MDL2,global-iconfont,"Bowtie" !important;}[class*="code"]{font-family: Consolas !important}