洽洽食品创始人回归一线,老登消费股崭露头角

创始人回归一线,洽洽食品成为老登消费股,一位66岁的企业家重返一线工作,带领公司推出新的消费产品,引发了市场的广泛关注,洽洽食品作为老品牌,借助创始人的回归,成功吸引年轻消费者的目光,展现出强大的市场竞争力,这一事件反映了老品牌重新定位自身市场定位的重要性,以及企业家精神对品牌发展的巨大推动作用。

去年下半年,65岁的陈先保回归洽洽一线工作,直接分管产品、销售和电商等多个条线,成为消费品牌中又一个创始人回归一线的企业。

过去几年来,良品铺子杨红春、美邦周成建等,众多消费品牌在业绩失利的情况下上演创始人回归的戏码。

陈先保回归,也是因为洽洽食品近两年遇到了增长的问题。

2023年,洽洽营收出现下滑,从68.83亿元下滑到68.1亿元,而上一年还实现了15%的增长;营业利润更是从11.2亿元下滑到9亿元。

洽洽的问题,正是出在了传统的葵花子业务和当年被陈先保视为第二曲线的坚果业务上。2023年葵花子业务从上一年的45亿元后下滑到42.7亿元,坚果业务也从2021年43.82%的增速,在此后几年分别仅录得18.78%、8%、9.74%。

洽洽这几年没少折腾,但依旧甩不掉消费者认为其已经“变老”的印象。尤其是,作为创二代陈奇主导开发的产品,并没有像陈先保做每日坚果那样跑出来大单品。

1、业绩大幅下滑

洽洽的问题,不止原材料涨价那么简单。

2024年内蒙的大雨,导致葵花子收入减产,传导到2025年价格上涨,洽洽的成本走高。

但是我们拆解了洽洽今年以来的财报,发现其业绩的下滑原因来自多方面。

近期洽洽发布前三季度业绩,延续了前两个季度的业绩情况,利润依然处于大幅下滑状态。

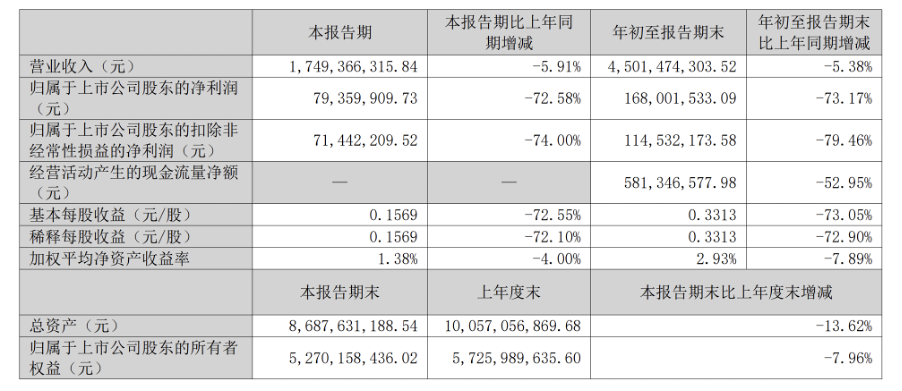

财报数据显示,25年第三季度洽洽营收17.5亿元,较去年同期下滑5.9%,归属于上市公司股东的净利润为0.79亿元,较去年同期下滑72.58%;前三季度营收合计45亿元,较去年同期下滑5.38%,归属于上市公司股东的净利润为1.68亿元,较去年同期下滑73.17%。

(恰恰三季度业绩,图自2025Q3财报)

洽洽食品的业绩问题可以从两个维度来看,一是营收增长下滑,二是利润大幅下滑。如果说利润受到原材料价格走高的影响,那么营收下滑则是洽洽自身经营不善。

营收上,洽洽全线产品均出现下滑。

洽洽的产品主要分为三类,一类是传统业务葵花子,二类是坚果类,三类是其他产品。

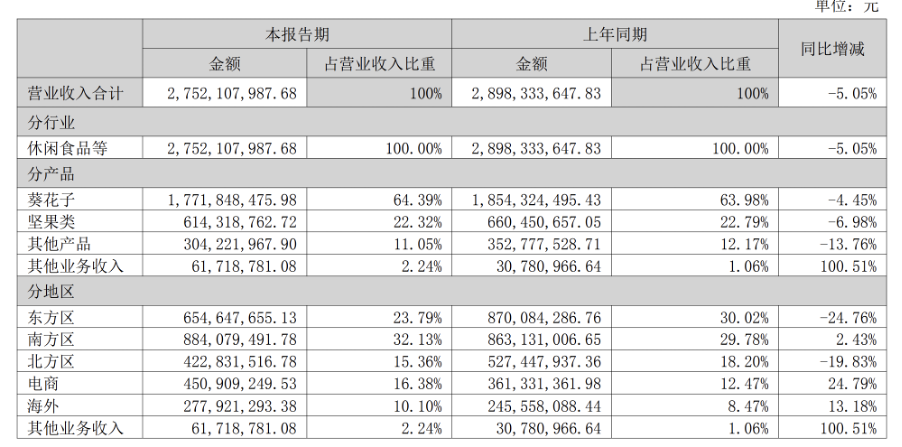

从上半年的业绩可以看出,三类产品均出现了下滑,葵花子上半年营收减少8000多万,坚果类减少4500万,其他产品减少5000万。

其中葵花子和坚果属于分别属于传统优势业务和第二增长曲线,“其他产品”包括洽洽尝试的瓜子仁冰淇淋、鲜切薯条以及魔芋等休闲食品。

(恰恰分产品销售情况,图自2025中期财报)

洽洽作为老牌的零食品牌,经过多年的发展渠道建设已经完备,既包括传统的经销商,通过经销商向各地的便利店、超市等供货;也包括直营,比如电商平台的销售,比如山姆、大润发等头部的大型商超。

洽洽销售下滑问题就出在经销商渠道。

财报数据显示,2025年1-6月洽洽的经销网络销售19.7亿元,较2024年上半年的24.2亿元,大幅下滑19%。

其中,经销商渠道的营收还包括了海外渠道,海外渠道在2024年营收增长10%,这就意味着,国内的经销商渠道下滑至少20%甚至更多。

经销商渠道出现问题对一家消费品牌来说往往影响深远,不仅仅意味着自家商品销售承压,还意味着在新品的推动上动力不足。

过去几年,多家消费品牌在新品的销售势能转换上都体现出了传统渠道的优势,而洽洽作为多年的老品牌在经销商问题上出现问题,实在是不该。

可想而知的是,瓜子作为休闲零食非常符合冲动和场景消费的特点,消费者讲究所想即所得,那种渗透到居民楼社区,仿佛毛细血管的小店、夫妻店,才是洽洽最理想的销售终端;反过来,单纯依靠电商等线上渠道销售反而鸡肋。

2、创始人回归

早在2020年,洽洽食品创始人陈先保便明确提出,2023年企业营收目标是瓜子60亿、坚果40亿,整体过百亿。2021年,洽洽年报再次提到,坚定执行“百亿收入、百万终端”的“双百战略”。

目前来看,无论是瓜子还是坚果,都还有一定的差距。

2024年洽洽营收71亿元,其中瓜子43.8亿元、坚果19.2亿元,其他产品7.7亿元,瓜子和坚果都还有至少50%的目标未完成。

陈先保的底气,来自于坚果品类的快速增长。

2019年和2021年,洽洽的坚果类产品分别实现了43.82%和64.21%的增速。

从瓜子扩展到坚果,洽洽算是打了一场漂亮的品类扩张翻身仗。2015年前后,三只松鼠、良品铺子、百草味等零食品牌成为国内坚果类的后起之秀,在营收和品牌上快速发展。

而与此同时,洽洽在传统的瓜子领域里也陷入了增长瓶颈。数据显示,2015年洽洽的营收为33亿元,而十年后的2024年也不过是43.8亿元仅仅实现了小幅增长。

关键点在于2017年,洽洽入局坚果赛道并推出了小黄袋的每日坚果,才实现了营收的增长,2024年的营收中,坚果系列营收19.2亿元,占瓜子类营收的一半左右。

从瓜子到坚果,洽洽实现了一次跨越,第一次真正找到了自身发展的第二曲线。

但十年后的今天,洽洽再次遇到同样的问题。当瓜子和坚果都回到了个位数的低速增长阶段,什么产品能成为洽洽的第三增长曲线。

在谈第三增长曲线之际,对洽洽更严峻的问题是,谁来挑这个担子。1959年出生的陈先保年纪并不小,一度退居二线,其实并非最佳人选。

早在2013年陈先保就辞任了总经理并将该职务交于其侄女陈冬梅。陈冬梅开启了洽洽多元化发展之路,从薯片、牛肉酱、果冻等品类寻求增长,但效果并不理想。

2015年中,陈先保重掌总经理职务,把陈冬梅在任期间开发的副业进行了剥离,决定聚焦主业,确立“立足瓜子,发力坚果”的品牌策略,一方面开发新的口味和包装,想方设法突破瓜子的品类瓶颈,另一方面将坚果作为第二品类重点发力。

2017年洽洽正式推出每日坚果品牌,也带领洽洽实现了坚果品类上的大逆袭。

2015年除了陈先保的回归,还有其女陈奇也回到集团担任副董事长、副总经理。85年的陈奇2009年毕业于加拿大曼尼托巴大学,2011到2012年担任加华伟业投资经理,2013到2014担任安徽华元金融集团总裁助理、副总裁,分管投资和资管业务,短短5年时间的历练后,便回归洽洽。

据投资者互动关系的相关报道,陈奇在洽洽负责了战略,其中互动记录中提到,陈奇重点牵头梳理了近三年的战略目标,确定了战略路径以及年度各单位的重点工作和绩效指标。

从陈先保回归一线的表述,以及其他几位副总经理的分管职能上,基本上可以认为陈奇是过去几年时间洽洽的主导者。

过去几年洽洽也推出了多种新品,比如近5年内,洽洽的品类扩张从瓜子、坚果,到推出魔芋爽、冰淇淋等业务。

但是新产品并没有受到市场的良好反响,今年上半年,“其他产品”品类大幅降低,从3.5亿元下滑到3亿元。

另外,投资者也质疑洽洽的产品和渠道路线是否出现了问题。

产品上,投资者提到,

“尽管推出螺蛳粉味瓜子、联名音乐节等举措,但消费者仍普遍认为洽洽品牌“老化”。”

今年9月洽洽食品的投资者接待上,一位投资者直接问道,

“我想知道,洽洽作为一家布局全产业链的传统公司,此前也一直强调自己的供应链优势。那为什么上游原材料价格波动,对公司利润影响这么大?”

3、重建渠道信心

陈先保回归后最重要的可能依然是渠道。

今年4月的一次投资者关系活动日上,洽洽透露陈先保从2024年下半年回归一线,直接分管品类事业部、销售总部、电商事业部及B端事业部。

要知道,过去消费品牌的核心竞争力往往都来自于渠道。

而洽洽最严重的问题,可能也在渠道。

洽洽在终端上的目标是过百亿。2022年、2023年、2024年年洽洽的终端数为20万、32万、49万,2025年6月底达到56万,保持这快速增长。

终端大幅增长,营收却跟不上,显然是经销商的动力不足。

经销商数量上,2025年洽洽的经销商数量为1406,较去年减少64个,其中国内经销商数量为1306,较去年减少56个。

另外,过去几年经销商对洽洽颇有怨言。

据网易财经报道,洽洽的经销商在多地都出现了压货、窜货、低价甩货的现象,价格体系彻底混乱,河北经销商为周转“倒挂出货”,大庆经销商因压货压力转行,广东经销商帮朋友清完库存后彻底离开行业。

一言以蔽之,渠道没有信心。

比如在一次投资者互动中,有投资者直接建议洽洽多在直播间推魔芋产品。

过去一年,魔芋爽成为多家零食企业的大单品。比如卫龙、盐津铺子等都凭借魔芋爽收获颇丰。

但实际上,消费品牌的快速崛起离不开渠道的铺量,尤其是在产品同质化的今天想要在一个品类上有所成绩,线下渠道不给力几乎难以实现。

再说线上渠道,洽洽依然很惨淡。

尽管洽洽多次表示要大力投入到抖音等直播渠道,但有投资者提到,“洽洽抖音直播间,经常只有几位观众。洽洽是否对线上业务不重视?”

线上渠道的起量靠的投流,即便不走弯路想要在线上获得高销量,需要的是数倍于线下的成本。

曾经有投资者问洽洽为何线上的毛利更低,洽洽的回答则是线上流量费用、物流费用其实更高。

这一切也可能正在改变。

陈先保回归一线后,正是直接分管产品和销售,包括品类事业部、销售总部、电商事业部及B端事业部。

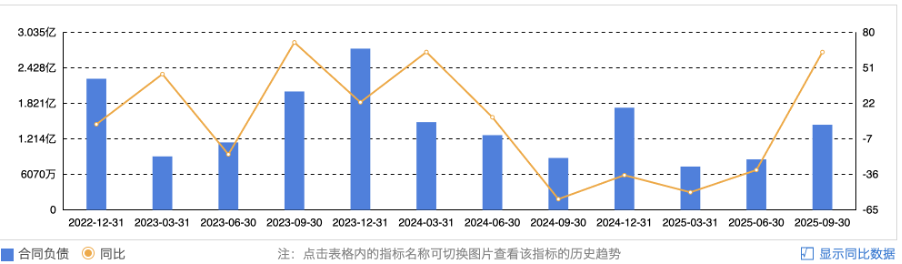

洽洽合同负债的变动,可能意味着经销商也在拾回信心。

(洽洽合同负债变动,图自东方财富)

21-25年截止Q3合同负债数据分别是0.98亿、1.18亿、2.03亿、0.88亿、1.46亿,25年Q1-Q3合同负债分别0.74亿、0.86亿、1.46亿,洽洽食品合同负债从季度同比和季度环比都实现了大幅改善。