国内第四款少女针问世,开辟全新适应症战场

国内推出第四款少女针产品,开辟新的“适应症”市场,这款少女针产品针对特定年龄段女性需求,满足市场需求的同时,也拓展了新的消费领域,该产品以其独特的功能和优势,吸引了众多消费者的关注,成为市场上的热门话题,这一创新产品的推出,有望为行业带来新的发展机遇。

今年以来,医美再生材料领域的发展再次提速。

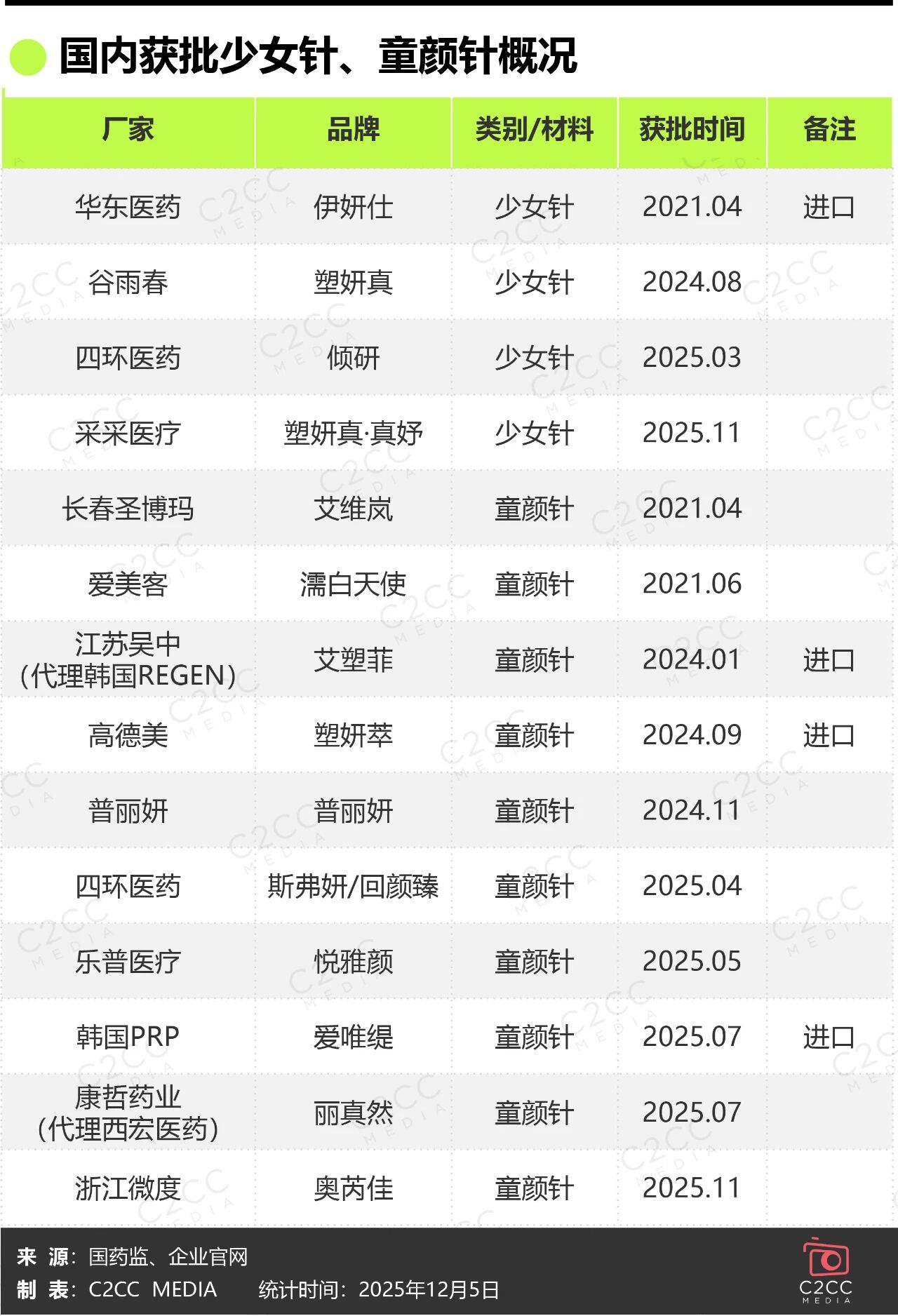

近日,山东采采医疗科技有限公司(以下简称“山东采采医疗”)申报的“注射用聚己内酯微球面部填充剂”正式获得国家药品监督管理局颁发的第三类医疗器械注册证(注册证编号:国械注准20253132404),型号为Ⅰ型,有0.5ml/支、1.0ml/支两种。

该产品俗称“少女针”,是一种基于再生医学理念的注射类填充材料。这是山东采采医疗旗下的第2款、国内第4款获批的少女针产品。

不过,此款“少女针”的突出亮点在于其精准的市场定位:它被批准用于注射至下颌皮下组织,改善下颌后缩,这使其成为国内首款攻坚下颌填充细分市场的“少女针”产品。

国产少女针开辟“下颌”新战场

公开资料显示,山东采采医疗是山东谷雨春生物科技有限公司(以下简称“山东谷雨春”)于2019年设立的全资子公司。

山东谷雨春则成立于2016年,是一家集研、产、销为一体的综合性生物医药公司,其开发了PLGA、PCL、PLA、PLLA四款生物医用高分子可降解材料,并围绕生物医药与再生医美两大赛道,打造了从设计开发到产品落地,从材料供应到终端产业化应用的闭合产业链。

值得注意的是,山东谷雨春也是国内首个将聚己内酯应用于注射类医美填充针剂,实现国产品牌材料创新,并在国内首次产业化生产的企业。

去年8月,山东采采医疗研发的注射用聚己内酯微球面部填充剂“塑妍真·真妤”获NMPA批准上市,成为国内首款国产“少女针”。该产品适用于皮下注射填充,以改善中重度鼻唇沟皱纹,进一步丰富了企业在再生医美领域的产品布局。

该产品应用的核心技术包括Polymer-Drop®专利与Micro-Nets™结构,通过膜乳化法精准控制PCL微球粒径在20-50μm,表面微波纹设计提升成纤维细胞附着效率,搭配长链CMC凝胶实现无交联剂填充,降低炎症风险。

长期以来,医美填充材料的获批适应症高度集中于“鼻唇沟”领域,市场竞争激烈。然而在临床实践中,下颌轮廓改善的需求日益凸显,却始终缺乏真正匹配该部位高张力特性的填充材料——现有获批的PCL类产品多用于鼻唇沟皱纹修饰,而下颌区域则主要依赖玻尿酸,其在骨性支撑力与持久性方面往往难以满足下颌的结构需求。

山东采采医疗此次获批的PCL微球填充剂,首次将适应症明确拓展至下颌区域,成为国内首款专门针对下颌轮廓改善的可降解微球类填充产品。此举不仅填补了国产PCL材料在该领域的应用空白,更实现了从跟随创新到细分领域引领的重要转变。

少女针从全球首支到国产自研

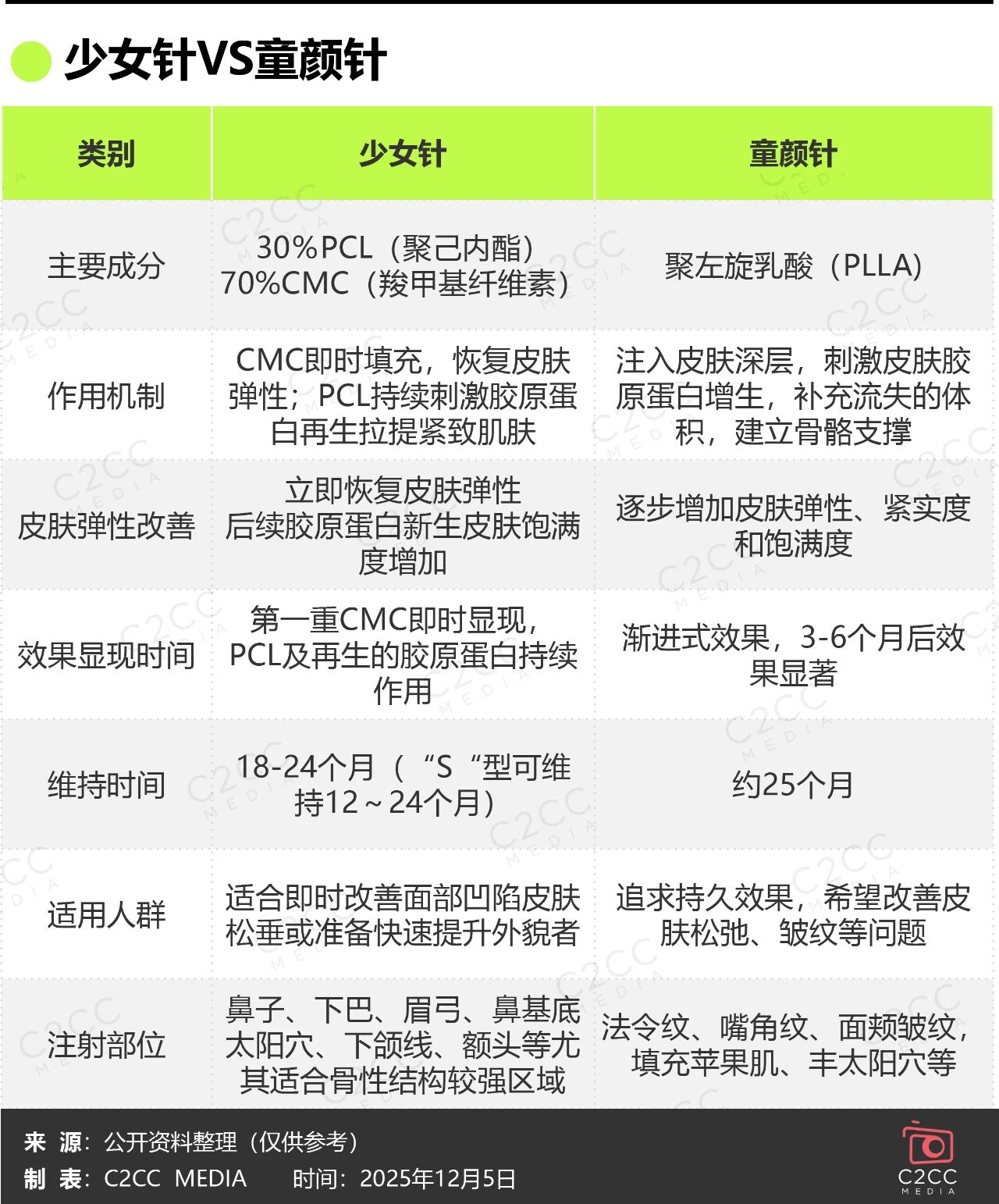

目前,市场上的医美再生材料主要是以聚左旋乳酸PLLA和聚己内酯PCL微球为主要成分。但不管是PLLA还是PCL微球材料,这些再生材料在国外都被统称为胶原蛋白生物刺激剂(Collagen Biostimulator)。

其中以PLLA为核心成分的一般被称作“童颜针”,而以PCL为核心成分的则是“少女针”。不过,少女针的核心成分不只有聚己内酯(PCL),还有羧甲基纤维素(CMC),由此兼具即时填充与长效胶原再生能力,适用于面部皱纹改善、轮廓凹陷填充等年轻化治疗。

“少女针”的源头可追溯至20世纪30年代。彼时,一位美国化学首次通过ε-己内酯单体开环聚合合成聚己内酯(PCL),开启了高分子材料基础研究;到了1960年,PCL被临床证实具有良好的生物相容性与可降解性。

此后的20年里,PCL微球及共聚物进入生物医学应用阶段,被开发为可吸收缝合线、药物控释载体等。2000年至2008年,PCL作为组织工程的热点材料,被用于开发骨修复支架与皮肤再生敷料。研究同时揭示了其在降解过程中形态稳定的特性,该发现为其后续转化为医美领域的“胶原刺激支架”提供了核心理论依据。

2009年,荷兰AQTIS Medical公司推出全球首款PCL填充剂Ellansé®伊妍仕,标志着“少女针”品类正式诞生,其以自然长效的特性快速进入全球主要医美市场。2014年,伊妍仕被英国Sinclair 欣可丽美学收购。

2018年,华东医药完成对Sinclair欣可丽美学的收购,后者成为华东医药旗下全资孙公司——华东医药医美投资(香港)有限公司的全资子公司,伊妍仕也因此纳入华东医药的产品体系。

2021年4月,华东医药将伊妍仕S型引入中国,在获得Ⅲ类医疗器械注册证后,成为国内首款合规的“少女针”。其在国内的商业化运营由欣可丽美学负责。

目前伊妍仕拥有S、M、L、E四个型号,可分别提供1至4年的长效填充效果。自上市以来,伊妍仕S型迅速打开市场,单支终端价格普遍在1.7万元以上,上市首年销售额即突破6亿元,2023年更超过10亿元。

在全球首款少女针上市后的15年间,国内市场长期依赖进口。直到去年8月,山东采采医疗自主研发的塑妍真·真妤获批械三,才实现了国产少女针从无到有的历史性突破。

今年3月,四环医药旗下渼颜空间申请的“注射用聚己内酯微球面部填充剂”也获得批准,成为国内第三款“少女针”。

此次山东采采医疗再度获批国内第四款、也是首款专注下颌填充的少女针,不仅拓宽了再生材料PCL的应用边界,也展现出国产企业在细分适应症上的创新实力,有望推动国货在该品类中逐步实现技术引领与市场占比提升。

截至目前,国内已有4款少女针、10款童颜针获批。

医美再生材料“黄金时代”的另一面

少女针、童颜针等产品的接连获批上市,与再生医美赛道的蓬勃增长密不可分。数据显示,2024年中国医美注射类再生材料市场规模已达约55亿元,同比增长高达83.3%,2021至2024年间的年复合增长率(CAGR)更是达到了109.3%。据预测,到2030年,该市场规模有望增长至约151亿元。

再生材料赛道的爆发式增长,亦带动了少女针、童颜针等医美再生材料相关企业的业绩增长。

华东医药2025年前三季度营收稳增,高毛利医美业务占比提升至38.6%;四环医药2025年中期财报提到,童颜针、少女针等再生产品带动了医美业务上半年同比增长超80%,至5.8亿元左右。此前江苏吴中代理的韩国艾塑菲上市仅两年,2024年收入达3.5亿元,毛利率高达92%。

然而,在高利润的吸引下,行业竞争迅速进入白热化阶段,争议与纠纷事件也集中出现。企业间的“内卷”与倾轧日益加剧。

典型如,今年江苏吴中就因“童颜针”艾塑菲的独家代理权问题,与行业巨头爱美客对簿公堂;去年华东医药旗下欣可丽美学,指控山东谷雨春生物公司的少女针产品“塑妍真·真妤”涉嫌侵犯其主打产品“伊妍仕”的发明专利权,并启动法律程序。

渠道端,窜货、乱价倾销等管理乱象不断被曝光。

上个月,国内第5款童颜针“普丽妍”公开拉黑新氧青春诊所遍布全国的40多家门店,以及合肥韩美、太和星范等其他40余家医美机构。并在一份声明中直言,这些机构“未通过正规渠道采购”,医护人员“未经过普丽妍专业培训”,对上述机构产品和服务予以全盘否定。

与此同时,在消费者端,注射后出现的“馒化”、结节等安全与效果问题也频频发生。这背后进一步折射出行业深层的乱象与发展瓶颈:市场上“三无”产品充斥,以假乱真现象增多;求美者对再生材料的特性普遍缺乏科学认知;也考验专业医生对注射技巧、材料特性的掌握程度......

以上都凸显了行业在高速发展中所面临的严峻竞争与合规挑战,专业预示着包括少女针、童颜针在内的医美赛道即将步入深度变革的阵痛期,当然也将催生更多新机遇。

有业医美专业人士认为,未来,单一医美项目的消费场景将逐渐减少,但抗衰仍是核心主线;男性医美市场与修复类需求将成为行业新的增长引擎。具体到产品上,药械组合的水光针、琼脂糖、中面部展位的重组胶原、羟基磷灰石、去氧胆酸等品类,将成为医美行业未来的核心发展赛道。

事实上,今年以来,已有多个新材料产品获批。

其中,琼脂糖填充剂领域,有兰州生物代理的进口产品“Algeness® VL”。在羟基磷灰石类别中,上海摩漾生物的“Aphranel优法兰”成为国内首款获批的医美用羟基磷灰石填充剂,而全球医美巨头梅尔茨北美公司的进口产品“Radiesse瑞德喜”也已同期获批。

此外,还有PDRN、丝素蛋白等新材料正在排队等待“首证”。