33亿美元,美国“居家养老”服务巨头 Amedisys 被收购

Amedisys 主要为患有慢性病的老人提供高质量的居家养老服务,包括家庭健康、临终关怀、个人护理、高敏锐度护理。

2020年,其家庭健康、临终关怀的市场份额在美国均排名前三,家庭健康的市场份额在美国上市公司中排名第一。

2021年,Amedisys 营业收入为22亿美元,2019~2021年净服务收入的75%来自美国医疗保险。

Amedisys 业务范围覆盖美国的38个州、528个护理中心,共有约2.1万名员工,每年为44.5万名患者提供超过1150万次就诊,与全国超过3000家医院以及9万名医生有急性期后护理的合作。

2023年6月,UnitedHealth Group(纽约证券交易所代码:UNH)的医疗保健服务部门 Optum 宣布以33亿美元的交易收购 Amedisys。

Amedisys 很擅长抓住行业机遇,积极响应政策变化,专注于居家养老领域,逆势扩张。在服务人群、获客渠道、布局城市等方面与对手进行差异化竞争,构建核心竞争力。同时,Amedisys 不断收购新的护理中心、扩大业务规模,实现规模经济。

Amedisys 的盈利能力、成长能力、现金流状况、运营能力、偿债能力整体不错,且这些能力在不断增强,大部分财务指标高于其竞争对手。

下面,本文将详细介绍Amedisys 的基本业务、发展历史、财务状况,探索其成功背后可能的关键因素。

o1 基本业务

Amedisys 主要业务有家庭健康、临终关怀、个人护理、高敏锐度护理。

家庭健康,通过特殊护理和治疗帮助疾病、受伤、术后患者恢复健康;临终关怀,面向绝症患者提供医疗护理、情感和精神关怀;个人护理,帮助患者提供日常生活基本活动的帮助;高敏锐度护理,帮助患者缓解疼痛、改善严重疾病。Amedisys全年无休,提供7*24h服务。

家庭健康团队,包括家庭健康护士、物理治疗师、职业治疗师、家庭健康助手、言语治疗师、精神科护士、社会工作者。

- 家庭健康护士,根据患者的需求,协调医生以及团队其他成员的建议,为患者制定护理计划;

- 职业治疗师,帮助患者学习做日常任务,如吃饭、洗澡、家务、使用特殊设备等,对家庭进行适老化改造、降低跌到风险;

- 家庭健康助手,帮助患者进行日常活动,如锻炼身体、个人护理、美容需求,关心患者的精神状态;

- 言语治疗师,帮助患者评估和治疗呼吸、吞咽、说话、认知、思维技巧、沟通障碍;

- 精神科护士,识别和治疗患者的抑郁症等精神疾病;

- 社会工作者,根据每位患者的护理计划提供实际的服务。

临终关怀团队,包括医务主任、临终关怀护士、安宁疗护助理、社会工作者、志愿者、牧师、丧亲辅导员。

- 医务主任,根据病人的特定需求,带领团队制定护理计划,为医生提供临终关怀咨询;

- 临终关怀护士,在疼痛和症状管理方面接受过专业培训,评估患者和家庭的需求,与护理团队协调护理计划,并指导患者及其亲人的教育;

- 安宁疗护助理,与病人和家属建立温暖的关系,为他们带来个人护理、安慰和情感支持;

- 社会工作者,处理情感和经济需求,协助临终规划,制定护理计划,提供直接咨询,并在必要时安排转介给社区机构;

- 志愿者,奉献时间探访病人,与病人一起做活动,为家人和照顾者提供休息时间,并在死亡时和丧亲期间提供支持;

- 牧师,评估患者和家人的精神需求,制定护理计划、提供丧亲支持,提供直接咨询,也可以咨询社区神职人员;

- 丧亲辅导员,在失去亲人后,在至少13个月的丧亲支持期间为家庭提供个人和团体咨询。

个人护理,主要提供如下服务:

- 高级家庭护理,照顾独居或需要额外支持日常生活活动的老年人;

- 残疾护理,为有身体、智力或发育障碍或损伤的成年人提供家庭护理;

- 康复护理,为中风、跌倒、手术、受伤、疾病或其他健康问题后康复的人提供家庭护理;

- 痴呆症护理,为患有阿尔茨海默病或其他痴呆症的成年人提供专业护理;

- 精神卫生保健,专业人员经过专门培训,可以帮助患有抑郁症,焦虑症和其他精神健康障碍的人;

- 透析护理,可照顾在家中或设施中接受透析的人;

- 家庭护理人员,为需要休息的亲人提供临时护理。

高敏锐度护理,可以帮助患有任何严重疾病的人,如心脏病、癌症、呼吸系统疾病、肾脏疾病、帕金森病、终末期器官衰竭(常见于心脏、肾脏或肝脏)、中风、多发性硬化症、肌萎缩性侧索硬化症 (ALS)、痴呆症/阿尔茨海默病等患者。服务内容包括:

- 帮助患者建立个性化的护理目标;

- 全面的护理方法,可满足每位患者和家庭的身体,社交,情感和精神需求;

- 根据治疗目标与初级保健或咨询医生进行护理协调;

- 协调不同护理环境之间的护理过渡;

- 用于缓解疼痛和管理其他症状的药物;

- 应对压力和焦虑的自我护理工具;

- 有关疾病过程和治疗方案的教育;

- 帮助亲人解决护理需求和压力;

- 社交支持,帮助您组织家庭会议,讨论目标并在社区中查找有用的资源。

o2 发展历史

逆势扩张、差异化竞争

Amedisys 很擅长抓住行业机遇,积极响应政策变化,专注于家庭保健领域,逆势扩张。在服务人群、获客渠道、布局城市等方面与对手进行差异化竞争,构建核心竞争力。

Amedisys 成立于1982年,最初只能够提供基本护理服务,后来开拓家庭健康护理业务,创始人威廉曾在多家医疗机构从事临床护理工作。

1994年,Amedisys 借壳上市,获得大量资金,业务范围包括提供商服务(如家庭保健、门诊手术、输液治疗)和管理服务(如人员配备、专业服务、医生支持、家庭保健管理)。

美国家庭保健行业增长迅速。1995年,美国有1.5w个家庭医疗保健机构,比1994年增加13.1%,比1986年增加1.86倍;1995年,美国家庭医疗保健行业患者总收入约为722亿美元,比1994年增长23.6%.

随着医疗保健费用的超额支付、老年人口的快速增长,CMS(美国国联邦医疗保险和补助中心)的报销压力继续增大,希望通过低成本的家庭医疗保健代替昂贵的住院护理费用。当时医院每天平均费用约1756美元,而家庭保健每次访问的平均护理费用仅83美元,节约了巨大的成本。

医疗保险报销比例波动较大。1995年,医疗保险报销比例为64.4%,比1993年增长7.87%. 1997年,国会批准了《平衡预算法》,降低家庭医疗保险的报销比例。1998年,Amedisys 的医疗保险报销占比从64.4%降低至42%,面临亏损。

1999年,为了降低运营成本,Amedisys 决定专注于家庭医疗保健领域,剥离和出售大量的非家庭医疗保健资产。主要原因如下:

- Amedisys 在家庭保健领域有大量的投资,家庭保健报销政策的变化导致其价值被低估,1998年,Amedisys 收购了哥伦比亚/HCA 的83个家庭护理中心;

- 1999年,医疗保险预期支付系统“PPS”法规,规定了长达60天的护理时间,付款为固定金额,无论供应商的实际护理成本如何。由于医院的成本太高,使得医院不愿意再参与家庭健康业务,家庭保健公司获得了良好的收购机会、医院和医生的转诊推荐机会;

- Amedisys 在家庭医疗保健领域深耕十余年,是早期的创新者,积累了良好的声誉、专业知识和丰富的经验。为了继续降低运营成本,Amedisys 按照护士的就诊次数支付薪资,代替固定工资制度,利用规模经济降低间接费用。

由于轻资产,仅少数州在供给充足时会限制企业进入,使得家庭保健行业进入门槛低、行业高度分散。由于医疗保险预期支付系统“PPS”等法规的实施,家庭保健行业在其历史上首次经历了重大整合,从1997年的约1.1w个机构减少到2004年的约7k个。

不同于竞争对手,Amedisys 主动接纳住院风险非常高和较高的患者,通过各种临床指标来了解患者的临床严重程度,包括患者的临床需求、生理功能、服务需求、住院风险预测、治疗方案测试等,旨在识别和提高高危人群的护理标准。尽管 Amedisys 为住院风险非常高的人群提供服务,但整体服务水平(2005~2007年)高于国家标准,且逐年提高。

Amedisys 最初依靠销售客户经理推销做基础推荐,不依赖于相对较少的医生群体。“PPS”法规实施后,医院不再愿意参与家庭健康业务,大量的医疗保健机构倒闭。Amedisys 开始通过客户经理、代理人员与医生和医院建立联系,让他们了解 Amedisys 照顾患者的能力、全面优质的服务、改善患者临床记录的结果。

一旦收到医院和医生的转诊,Amedisys 的跨学科跨学科护理团队(包括护士和家庭健康助手,物理,职业和/或言语治疗师以及以医学为导向的社会工作者)会与医生合作设计护理计划,以提供最佳结果。后来,Amedisys 集中最大精力从医生获得患者,以避免医院患者潜在的不必要的住院事件,医生转诊的高风险患者比医院更高。

同时,Amedisys 会去特别关注和获取已关闭的竞争对手的客户,也尝试通过报纸、互联网、口碑推荐等进行获客。Amedisys 主要布局大城市,因为患者的地理密集程度更高,上门效率更高;选择了渗透率较低的美国南部和东部的市场;主要获取医保客户,减少坏账风险。Amedisys 典型的家庭健康患者符合医疗保险资格,年龄约81岁,每天服用约12种不同的药物,并有多种合并症。

2011年,联合特别委员会未能实现其赤字削减目标,CMS 报销比例下降5.2%。从2013年4月1日起,医疗保险家庭和临终关怀支付自动减少2%。2011年,Medicare 宣布,自2012年10月起,开始对出院后30天内患者再入院率过高的医院实施经济处罚。

这项新规定为家庭医疗服务提供者提供了竞争优势,如果他们能降低急性护理的再入院率,并通过实施疾病管理计划来响应医院转诊患者的需求,将有机会获得更多的医院转诊推荐,从而扩大客户来源。Amedisys 之前一直专注为住院风险较高的人群提供服务,2013年,Amedisys 的重新认证率为57.23%,比2012年降低18.15%(重新认证指经评估后再接受第二个疗程的护理)。

政策的变化将导致行业集中度提高

HHVPB、PDGM 的实施和RAP的消除,预计将导致家庭保健行业进入一段整合期。

2016年,CMS 提出基于家庭健康价值的采购模型“HHVBP”,推广到九个州进行试点,不同于以前按照服务数量付款的模式,HHVBP 将付款与护理质量和效率挂钩,对服务商进行奖惩(2016年付款最高奖励/处罚为3%,每年增加直到2020年为8%)。该模式有利于维护患者的身体健康、降低联邦的医疗保险费用支出。2021年初,CMS 宣布2022年之后,将 HHVBP 模式扩展到全国50个州,付款最高上涨或下跌5%.

2020年,患者驱动分组模型“PDGM”开始实施,显著改善了家庭医疗保健服务的报销方式,服务商需要根据患者的发病时间、转诊来源、临床类别、功能/认知水平、合并症等信息对患者订单进行分类,分类数量从153个新增到432个。“PDGM”导致支付模式、相关流程、计费要求等日益复杂化。

2020年,CMS 取消了预付款请求“RAP”,服务商不能提前获得预付款,资金周转压力增大。由于提供护理的时间很长,提供者之前可以向 CMS 提交预期付款请求“RAP”,并预先获得高达60%的预期报销,其余部分在剧集结束时收到。

一般来说,中小服务商提供优质高效护理的能力、支付能力、资金周转压力能力更差一些,HHVPB、PDGM 的实施和 RAP 的消除,预计将导致家庭保健行业进入一段整合期。Amedisys 作为美国领先的家庭保健服务商,其相对优势会逐渐变强。

不断收购新的护理中心、扩大业务规模,实现规模经济

2004年,Amedisys 首次收购了两家临终关怀机构,占当年净服务收入的2%。1983年,临终关怀被纳入医保福利;截至2006年底,美国约有3000个临终关怀机构;CMS 预测,到2015年,临终关怀医保受益人数预计每年增长9%;临终关怀行业尚未看到其付款的巨大变化。

2016年,Amedisys 收购了其第一家个人护理公司,旨在改善患者在临床需求变化时所接受护理的连续性,为患者提供基本的生活活动帮助;于2021年收购了第一家高敏锐度护理公司 Contessa,帮助患者改善严重急症,降低医院和专业护理的再入院率。

截至2021年年底,Amedisys 拥有13.07亿美元的商誉和无形资产,占总资产比例高达70.4%。通过有效地整合和运营收购的业务,Amedisys 的运营费用大幅度下降,净利润大幅度增长。

o3 财报分析

Amedisys 的盈利能力、成长能力、现金流状况、运营能力、偿债能力整体还不错,且这些能力在不断增强,大部分财务指标高于其竞争对手。

股价走势&主要财务指标

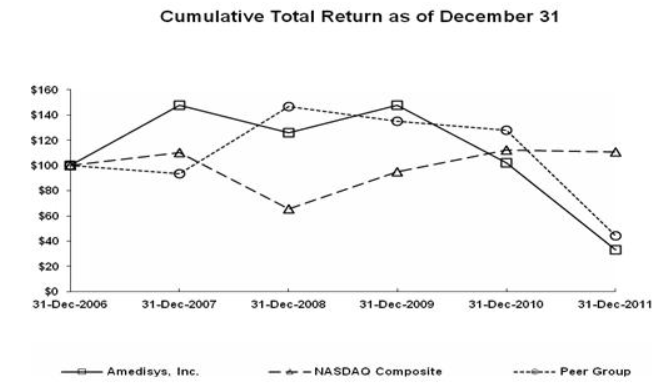

2006~2010年,Amedisys 和竞争对手的股价大概在100美元~150美元上下波动;2011年,股价大幅下滑。

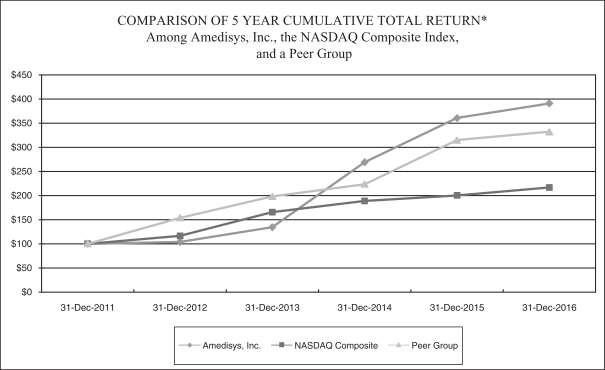

2011~2020年,Amedisys 和其竞争对手的股价逐年上涨,2021年股价下降。

从2014年开始,Amedisys 的股价开始超过 NASDAQ、竞争对手。

Amedisys、其竞争对手、纳斯达克综合指数股价走势(2006~2021年)

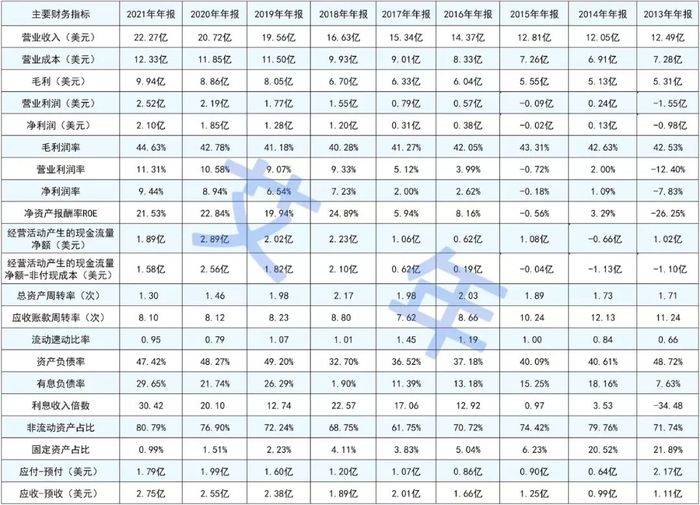

Amedisys 2013~2021年主要财务指标,根据 Choice 金融终端数据整理

- 非付现成本,主要是固定资产折旧、资产减值、无形资产摊销、长期待摊费用等,它们来自固定资产和无形资产,在投资时已经支付了现金,然后每年计提折旧和摊销费用;

- 财务费用,包括利息支付(减利息收入)、汇兑净损失、手续费(金融&筹资&债券&借债担保等);

- 管理费用,即一般和管理费用;

- 销售费用,即营业费用(不是营业成本),通常包括的项目有销售环节的各种开支(广告、销售人员的工资、提成、奖金,还包括销售过程当中涉及到的这些运费、仓储费等等);

- 有息负债率=(短期借款+1年内到期的长期负债+长期借款+应付债券+长期应付款)/总资产;利息收入倍数=息税前收益/利息费用=(净利润+所得税+利息费用)/利息费用,看息税前的净利润能偿还多少次利息。

Amedisys 股价、主要盈利指标的变动原因:

2011年,Amedisys 和竞争对手股价大幅下滑,可能原因是CMS(美国联邦医疗保险和补助中心)将家庭健康医疗保险费率降低了5.2%,导致整个行业的家庭健康收入大幅度下降。

2014年,Amedisys 股价大幅度增长,主要是由于营业利润率的大幅增长。2014年营业利润比上年增长2.24亿美元,其中,美国司法部和解费用减少了1.5亿美元。Amedisys 曾因通过医疗保险提交虚假家庭医疗保障账单,遭到联邦政府索赔1.5亿美元。其它费用的减少主要是因为关闭、销售和整合了51个护理中心,使得营业成本、管理费用等减少,当然也减少了Amedisys的部分收入来源。

2018年,Amedisys 净利润率大幅度增长,净利润比上年增长0.89亿,主要原因是,一般和管理费用率的降低,证券集体诉讼和解费用降低。其中,2018年营业收入16.63亿,比上年增长10.01%;营业成本9.93亿,增长9.91%;一般和管理费用为5.01亿,仅增长3.96%;证券集体诉讼和解费用为0,减少0.29亿美元(证券集体诉讼和解一般是由于上市公司财务造假,遭到投资者的起诉,需支付相关法律费用,费用不可持续)。

2021年,Amedisys 和其竞争对手的股价大幅度下降,可以看到 Amedisys 的营业收入、净利润率都在增长,ROE 略微下降。

更可能原因是,2021年初,CMS 宣布2022年之后将 HHVBP(基于家庭健康价值的采购)模式扩展到全国50个州。HHVBP 于2016年开始试点,不同于以前按照服务数量付款的模式,HHVBP 将付款与护理质量和效率挂钩,对服务商进行奖惩(付款最高上涨或下跌5%)。该模式有利于维护患者的身体健康、降低联邦的医疗保险费用支出。投资者可能认为 HHVBP 的推广未来会降低家庭保健服务商的收入,从而导致股价下跌。

可以看到 CMS 政策的改变对家庭医疗保健行业有较大的影响,财务造假现象可能比较频繁,政府监管较严。

盈利能力&成长能力

2021年,Amedisys 的营业收入、净利润率、ROE分别为22.27亿、9.44%、21.53%,比2013年增长78.3%、2.21倍、1.82倍。过去9年,Amedisys 保持了较快的增长,主要通过收购新的护理中心扩大业务规模,截至2020年,Amedisys 的家庭健康、临终关怀业务份额在美国市场排名前三。

Amedisys 的净利润率、ROE 明显高于其竞争对手,但波动较大。2021年,Amedisys、LHCG、Pennant、Addus的净利润率分别为9.44%、6.47%、0.49%、5.22%,ROE分别为21.53%、8.60%、1.88%、7.86%.

可以看到,2021年,Amedisys 的营业成本率、运营费用率比2013年低,财务费用率比2013年高。Amedisys 的大部分收入来自医疗保险,价格受到政府的管控,很难通过提升价格实现盈利。

所以,Amedisys 的主要盈利来源是营业成本、运营费用的下降,其中,家庭健康平均就诊次数减少20%,极大地降低了成本费用。

Amedisys 2021年、2013年主要财务指标,根据年报整理

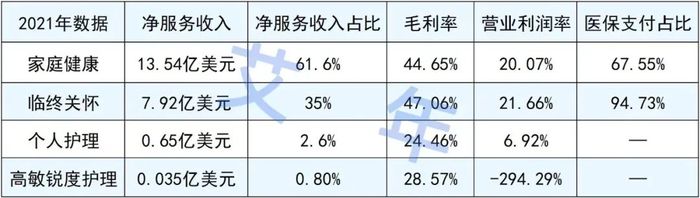

家庭健康、临终关怀贡献了大部分净服务收入、营业利润,个人护理和高敏锐度护理起步时间较晚,是在原有业务基础上拓展的新业务,和原来的业务具备协同效应。

家庭健康、临终关怀的大部分收入来自医保 Medicare 支付,产品和价格受到政府管控,产品同质化严重、利润空间有限,但是收入来源较稳定。个人护理应该有部分收入来自医疗补助 Medicaid(参考家庭个人护理公司 Addus 2021年财报,其接近40%的收入来自医疗补助和医疗保险报销)。

Amedisys 主营业务财务指标,根据年报整理

Amedisys 成长的核心原因:

美国长期护理的市场规模不断增大。因为美国老年人口不断增加、老人长期带病生存,家庭人口减少较难提供支持。

家庭长期护理需求增加。因为政府的报销压力不断增大,很多老人无法负担社区、机构养老,受疫情影响家庭养老感染风险更低,政府和老人更倾向于成本低、效率高、安全性高的家庭养老模式。

长期护理需求覆盖大部分老年群体,需求长期稳定,属于刚需、高频消费。Amedisys的患者平均年龄为81岁,主要治疗慢性病、共病,大多数老年人患有一种或多种慢性病,慢性病属于长期存在又难以治愈的一类疾病,共病是指同时具有多种长期存在且治疗复杂的疾病。

Amedisys 通过并购不断扩充业务规模。CMS 政策的不断变更,使得医院、小型企业的家庭健康业务生存困难,给 Amedisys 提供了低价并购的机会,不断扩充家庭健康、临终关怀业务,同时开拓个人护理、高敏锐度护理业务。

现金流状况

除了2014年,2013~2021年的经营活动产生的现金流净额均大于0,意味着公司通过正常的商品购产销带来的现金流入,大多数时候能够支付因上述经营活动引起的现金流出。

经营活动产生的现金流净额扣除非付现成本,在2013~2015年为负,在2016~2021年为正,整体呈上升趋势。意味着经营活动产生的现金流不是很稳定,公司能勉强维持经营活动的简单再生产、投资活动,现金流状况越来越好。

2021年,经营活动产生的现金流量净额为1.89亿美元,比2013年增长85.3%,9年中有4年处于负增长状态,不是很稳定。除了2014、2021年,经营活动产生的现金流净额都高于净利润,说明公司的净利润大部分是现金。

家庭保健属于轻资产产业,前期投入较小,在患者家中提供服务,不需要大量的办公空间或昂贵的医疗设备,日常资本支出仅占经净服务收入的2%左右,所以现金流比较充裕。

运营能力

从2013~2021年,Amedisys 的总资产周转率经历了先升后降的趋势,普遍值在1~2次之间,其竞争对手 LHCG、Addus、pennant 也大概在这个范围内,但 Amedisys 的总资产周转率几乎每年都大于其竞争对手。2021年,Amedisys 的总资产周转率为1.30次,比LHC的0.83次高56.63%.

2020年,Amedisys 总资产周转率大幅度下降,从上一年的1.98次下降到1.46次,说明总资产的增长快于收入的增长。2020年,总资产增加了3.05亿美元,其中商誉增加了2.47亿美元,商誉占总资产的比例从上一年的54.29%增长到59.51%.

主要是因为2020年6月初,Amedisys 以2.35亿美元现金100%收购了临终关怀公司 AseraCare,收购时提到AseraCare 年收入约1.17亿美元。AseraCare 在2020年仅贡献了7个月的净服务收入,共6.45亿美元,拉低了一整年的营业收入,导致总资产周转率下降。2021年,AseraCare 贡献了1.03亿美元的净服务收入,比较合理。然而,2021年总资产周转率仍然没有改善。

2021年,Amedisys 总资产比2020年增加了2.90亿美元,其中商誉增加了2.63亿美元,主要是因为于6月份以2.5亿美元收购了高敏锐度护理公司 Contessa Health,Contessa 在2021年仅仅贡献了350w美元的净服务收入,导致总资产周转率比2020年更低。

从2013年~2021年,Amedisys 的应收账款周转率整体呈下降趋势,值在8~13之间,波动范围较大,不太稳定,大多数时候高于其竞争对手LHC、Addus,略低于 Pennant。2015~2017年,应收账款周转率大幅度下降,每年至少减少1次。

Amedisys 的运营能力可能受益于如下几点:

规模经济效应。Amedisys 的规模不断增大,使得其在计费、会计、营销、培训、采购和信息技术等方面具备一定的规模经济效应。

先进的信息技术管理系统。Amedisys 于1998年引入信息技术管理系统,大概是第一个吃螃蟹的人。Amedisys 依靠信息系统管理患者、会计、计费、收款、风险、质量保证、人力资源等信息,并投入了大量的资源和时间开发部署了临床软件系统、医生通信系统,用来收集评估数据、安排患者就诊时间、与患者的医生进行沟通、监测治疗结果、监测异常信息等,有助于提高运营效率、患者护理质量。通过对基础设施的地理位置和业绩等数据进行分析,便于决策在哪里开设分支机构。

优秀的员工管理能力。护理人员严重短缺、薪资待遇较差,每年的流动率约40%~60%。2017年,公司自愿离职率为22%,2019年降低至16.9%.

优质的护理能力。根据 CMS 2021年报告,Amedisys 家庭健康平均得分为4.33星(满分5星),95%的护理中心保持4星及以上评级,比全国平均水平高33%,Amedisys 临终关怀业务的所有7个指标评分均超过了全国平均水平。

偿债能力

2021年,Amedisys 资产负债率为47.42%,近九年的资产负债率均小于50%;2021年有息负债率为29.65%,近九年的有息负债约在20%左右,远远低于安全阈值50%.

短期偿债能力较弱。近9年的流动/速动比率约为1左右,略低于其竞争对手LHC、Addus(速动/流动比率约1~3),美国健康公司的流动/速动比率一般为3~4.

长期偿债能力较强。利息收入倍数在2021年为30.42 ,仅2013年为负,且最近6年的值均大于10,且不断增大,说明公司的长期偿债能力在不断增强。

*:not([class*="icon"]):not([class*="fa"]):not([class*="logo"]):not([class*="mi"]):not([class*="code"]):not(i){font-family:PingFang SC,Arial,"Material Icons Extended",stonefont,iknow-qb_share_icons,review-iconfont,mui-act-font,fontAwesome,tm-detail-font,office365icons,MWF-MDL2,global-iconfont,"Bowtie" !important;}[class*="code"]{font-family: Consolas !important}