10年董事长身退,金融“老将”担任上海银行一把手

资产规模超过3万亿元的上海银行(601229.SH)迎来重要人事调整。

据该行公告称,4月22日收到董事长金煜的辞呈,因年龄问题,金煜辞去公司董事长、执行董事、董事会战略委员会主任委员职务,辞任后不再担任公司任何职务。

金煜今年初刚满60周岁,担任董事长一职近10年,在任期间成功推动上海银行登陆上交所主板,推动了上海银行的战略转型、数字化转型和区域深耕,显著提升了其竞争力和市场地位。

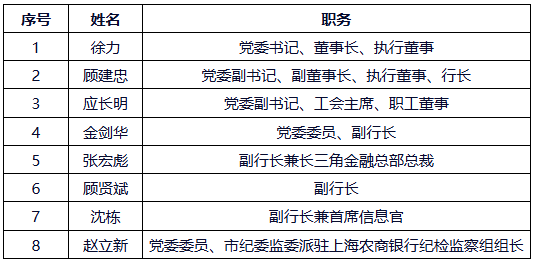

老将顾建忠将出任上海银行党委书记、董事长。顾建忠曾在上海银行工作17余年,历任上海银行多个部门高管;2018年底又出任上海农商行(601825.SH)行长,推动其在A股上市,银行业管理经验丰富。此次系阔别上海银行10年后的重新回归。

近几年,上海银行在头部城商行中逐渐掉队,业绩增长缓慢,被江苏银行全面超越,被宁波银行紧追不舍。顾建忠执掌之下,上海银行能否重焕往日风采?

01 老将顾建忠回归出任“一把手”

公开资料显示,顾建忠1974年出生,1997年7月从复旦大学毕业之后就加入上海银行,在上海银行的升迁之路很快,30岁就担任总行部门总经理,是该行当时最年轻的部门总经理。

历任上海银行金融部副总经理兼营销经理部、港台业务部总经理,金融部总经理、授信审批中心总经理、营业部总经理。2011年至2015年,顾建忠担任上海银行党委委员、纪委副书记、人力资源总监、人力资源部总经理等职。

在上海银行积累了丰富的银行业经验之后,2015年2月,顾建忠调任上海国际集团有限公司任副总经理。

2018年底,顾建忠重返银行业,出任上海农商行行长一职,任职资格于2019年4月获监管核准。根据上海农商行官网信息,目前顾建忠担任的职务包括党委副书记、副董事长、执行董事、行长。根据上海农商行2024年中报信息,顾建忠持有上海农商行48万股股份。

来源:上海农商行官网

顾建忠担任上海农商行行长6年,2021年8月与董事长徐力共同推动其在上交所主板上市。上市之后,上海农商行业绩稳健,规模与效益双增,2021-2023年净利润增速分别为18.84%、13.16%、10.64%。

顾建忠目前还是上海金融业联合会副理事长、上海市企业家协会副会长、上海市银行同业公会副会长。

中国企业资本联盟经济学家柏文喜认为,顾建忠曾在上海银行历任多个重要岗位,熟悉上海银行的业务流程和企业文化,这种长期积累的经验有助于他快速适应新角色,减少磨合期。在上海国际集团顾建忠分管投资业务,积累了丰富的投资管理经验,在推动上海农商行上市事件上展现了出色的领导能力和业务推动能力。在上海金融圈具有良好的人际关系,有助于他在回归后更好地协调各方资源,推动银行的战略实施和业务发展。

刚刚辞任的前董事长金煜今年初刚满60周岁,毕业于清华大学金融学专业,经济学博士,正高级经济师。

金煜曾任建设银行(601939.SH)上海市分行国际业务部总经理、营业部总经理、副行长,建设银行新加坡分行总经理,建设银行国际业务部总经理,上海银行党委书记、副董事长、行长,上银基金董事长,上海银行(香港)董事长等职务。

2011年以来,金煜已在上海银行任职14年,曾任行长、副董事长,2015年7月起任董事长,在该职位已经近10年。2016年11月推动上海银行在上交所主板上市。

在其领导期间,上海银行资产规模、盈利能力和品牌影响力稳步提升,体现了战略执行与稳健经营的平衡,推动上海银行向“精品银行”目标迈进,强化零售、科技金融等领域的差异化发展,明确服务实体经济与长三角区域经济的战略方向。

不过,高光时刻之后,近几年上海银行正面临成长之痛。

02 在头部城商行中掉队,净息差垫底

上海是国内首屈一指的金融中心,集结了无与伦比的资源配置,依托此地成长起来的上海银行,也发展成为城商行的标杆。根据2024年业绩快报,2024年末,上海银行总资产3.23万亿元,同比增长4.57%。

在很长一段时间里,上海银行一直仅次于北京银行(601169.SH),排在城商行“榜眼”的位置。不过,上海银行在头部城商行中却逐渐掉队,不仅被江苏银行(600919.SH)全面赶超,还被宁波银行(002142.SZ)紧追不舍。

截至2022年末,江苏银行总资产2.98万亿元,首次超过上海银行,成为总资产排名第二的城商行,不过当时两者之间的差距只有1018亿元;近两年江苏银行高速扩张,截至2024年末总资产达到3.95万亿元,而上海银行由于规模增长放缓,与江苏银行的资产差距扩大到7254亿元。

同时,资产排名第四的宁波银行也在奋起直追,2024年末总资产3.13万亿元,与上海银行的差距缩小到1014亿元。

在营收与利润方面,上海银行掉队更加厉害,营业收入分别在2020年、2022年被江苏银行宁波银行先后赶超,净利润则在2022年同时被江苏银行、宁波银行超越。

截至2024年末,江苏银行、北京银行、宁波银行、上海银行营业收入分别为808.15亿元、669.17亿元、666.31亿元、529.86亿元,归母净利润分别为318.43亿元、258.31亿元、271.27亿元、235.6亿元。

盘古智库高级研究员余丰慧认为,上海银行在近几年被其他城商行赶超,可能与多方面因素有关。随着金融市场的竞争加剧,上海银行需要不断创新产品和服务以保持竞争力。净息差较低和核心一级资本充足率接近监管下限表明其盈利能力面临压力,且资本补充需求迫切。另外,虽然立足于经济活跃的长三角地区,但这也意味着竞争更为激烈,尤其是在吸引高质量客户和投资方面。

上海银行营收连续2年下降之后恢复正增长,净利润增速则保持在较低水平,2020-2021年净利润增速分别为2.89%、5.54%、1.08%、1.19%、4.5%。

截至2024年上半年,上海银行房地产贷款余额仍高达1199亿元,占对公贷款的17%,房地产不良率已从2023年末的2.11%降至1.39%。这与上海银行减少房地产贷款规模有关。

2020年之前,房地产贷款在上海银行的对公信贷中占据最大比重,超过了20%。从贷款规模来看,上海银行的房地产贷款余额在城市商业银行中位居首位,长期保持在1500亿元以上。2020年起,上海银行的对公房地产贷款余额开始减少,从1566亿元下降至1199亿元。

近年来,该行转向绿色能源、高端制造、数字经济等政策支持领域。例如,2023年,该行新能源汽车消费贷款余额同比增长204%至110.62亿元。

从营收构成看,2022-2023年上海银行营收下降,主要归因于利息净收入、手续费及佣金净收入的下降。2022年、2023年利息净收入分别为380亿元、351.6亿元,同比增速分别为-6.03%、-7.46%;手续费及佣金净收入分别为64.93亿元、49.15亿元,同比增速分别为-28.23%、-24.3%。

2024年前三季度,该行利息净收入和佣金净收入仍然没有实现实质性改变,同比增速分别为-1.89%、-20.71%。

柏文喜表示,上海银行长期以来依赖传统业务,如对公贷款和零售贷款中的个人消费贷。在经济转型升级和产业结构调整的背景下,传统业务的盈利空间不断被压缩,而上海银行在新质生产力领域的业务拓展相对滞后。

一方面,存款定期化趋势下,2021-2023年之间上海银行个人定期存款规模连续三年增幅保持在20%以上,高成本的定期存款规模快速增长,导致其利息支出居高不下。另一方面,利率下行趋势下,贷款收入增长放缓。

在这种情况下,上海银行净息差持续收窄,截至2024年三季度末,净息差为1.13%,在42家A股上市银行中排在倒数第二名,相较2023年末下降21个百分点。

2024年上海银行业绩开始好转,除了营收、净利润均实现正增长,资产质量整体也有所改善,不良贷款余额、不良贷款率双双下降,截至2024年末,不良贷款余额165.8亿元,较上年末减少0.25亿元;不良贷款率1.18%,较上年末下降0.03个百分点,连续两年下降。

2024年上海银行股价以68.98%的涨幅领跑银行股,累计分红450亿达IPO融资4.2倍,高管连续6年增持传递信心。

在城商行第一梯队的较量中,恰如逆水行舟,不进则退。如何守住基本盘,找到自己的优势,考验上海银行经营者的智慧。老将顾建忠重磅回归,对于促进上海银行的业务发展,市场期待比较高。

余丰慧认为,顾建忠回归上海银行出任一把手,可以视为一次战略性的回归。他不仅拥有丰富的银行业务经验,还具备在不同金融机构中担任高管的历练。这些经历为他执掌上海银行提供了宝贵的管理经验和行业洞察力。此外,他对上海银行的历史和文化有深刻的了解,这有助于他在新的岗位上快速建立信任并推进改革措施。因此,可以说顾建忠具有明显的优势来引领上海银行应对当前挑战。

在新任董事长顾建忠的带领下,在外部经济环境及内部业绩压力双重挑战下,上海银行能否迎来高质量发展、提升其在头部城商行中的竞争力?评论区聊聊吧。